Заинтересовала тема статьи? На нашем канале вы сможете найти еще больше интересного материала.

В данной статье мы составили топ 8 стран с самой выгодной ипотекой. К сожалению, наша страна в данный рейтинг не попала, но в качестве бонуса в конце статьи коснемся российских условий на ипотеку.

1. Япония

В Японии ставка по ипотеке составляет 1,21%. В этой стране крайне низкая инфляция, но весьма дорогое жилье. Потому выгоднее купить собственное жилье, чем снимать его.

Для тех, кто желает взять ипотеку в Японии стоит соблюдать следующие требования:

- ваша зарплата должна быть от 2-5 млн. йен в год. Или 1 171 302 — 2 928 255 в руб.;

- минимальная ссуда от 1-10 млн. йен в зависимости от банка. Или

585 651 — 5 856 510 рублей; - первоначальный взнос в размере 10%;

- гражданство или вид на жительство;

- обязательно наличие поручителя, подтверждающий состоятельность заемщика, но не несущей какой-либо финансовой ответственности. Также, поручителю выплачивается премия в размере 3% от стоимости.

2. Швейцария

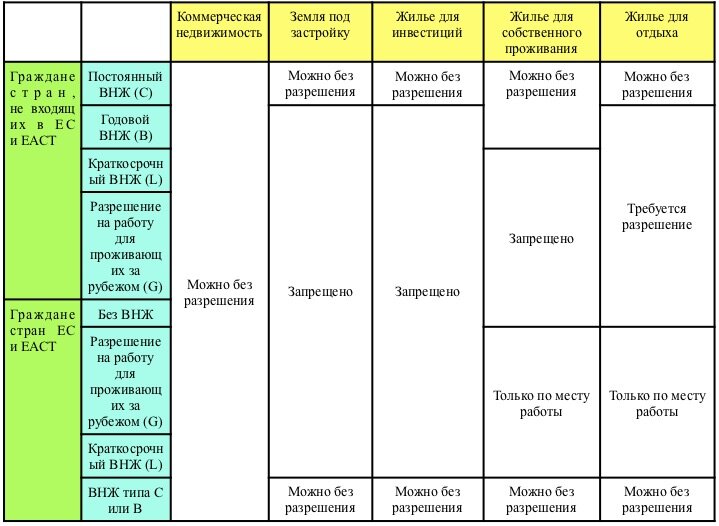

Швейцарские банки предлагают среднюю ставку по ипотеке в 1,42%. На покупку собственности имеются ограничения в рамках закона «Лекс Коллер» для иностранцев. Ими считаются:

- граждане стран, не входящих в ЕС (Европейский Союз) и ЕАСТ (Европейская ассоциация свободной торговли) и не владеющие швейцарским ВНЖ (видом на жительство ) типа C («постоянный ВНЖ»);

- граждане ЕС и ЕАСТ, не имеющие ВНЖ в Швейцарии.

Ниже представлены основные ограничения по ипотеке в Швейцарии:

Также, есть следующие ограничения.

- иностранец может купить лишь один объект недвижимости для личного пользования. То есть на одну семью — одна квартира; Семьей считаются: муж, жена, несовершеннолетние дети.

- площадь жилья не должна превышать 200 м², а площадь земельного участка 1 000 м².

Условия:

- минимальный займ — 50 тыс. франков (3 262 520 руб.);

- ставка колеблется от 1% до 1,75% годовых;

- процентная ставка выводится на основе данных 65 основных кредитных учреждений Швейцарии, иногда ставка может быть ниже 1%;

- возможность взять пожизненную ипотеку на 100 лет, которая передается оп наследству.

3. Финляндия

Средняя ставка составляет 1,53%. Из условий можно выделить:

- средний срок ипотеки — 20 лет;

- возраст заемщика до 65 лет.

Главная сложность при получении ипотеки — это сбор массивного объема документов для иностранного гражданина. Проще, если у вас есть вид на жительство, тогда и процент будет поменьше.

4. Швеция

Минимальная ставка составляет 1,87% годовых. Для получения ипотеки необходимо закладывать другое имущество. Без этого получить ипотеку крайне тяжело. От уровня залога зависит сумма займа, процент и срок выплаты.

Особенности шведской ипотеки:

- максимальный срок 50 лет;

- если у вас нет имущества для залога, то ипотеку можно получить по ставку 5-18% на срок до 12 лет;

- размер займа составляет не более 85% от стоимости жилья.

5. Словакия

Минимальная ставка — 1,92%. Размер займа зависит от типа недвижимости:

- при покупке квартиры в строящимся здании — до 100% от стоимости;

- вторичное жилье до 70%;

- новостройка — до 90%;

- можно получить кредит без предоставления сведений о доходах. Однако, от этого зависит размер первоначального взноса. При предъявлении документов взнос составит 20% от стоимости, без них 40%.

6. Германия

Минимальная ставка 1,9%. При этом необходимо:

- лично находится в стране;

- внести первоначальный взнос в размере 40% от стоимости недвижимости;

- иметь паспорт вашей страны, а также заграничный паспорт;

- иметь счет в банке на территории страны.

В Германии могут потребовать открыть депозит, который пойдет на оплату кредита. Это является подтверждением платежеспособности и своеобразной страховкой для банка.

7. Чехия

И строящееся и построенное жилье можно купить под 1,99%. Из условий можно выделить:

- возраст заемщика от 18 до 67 лет;

- местный доход на семью 51 956 крон или 150 000 руб.;

- максимальный размер займа 60% от стоимости жилья при кредите до 5 млн. крон и 50% от 5 млн. крон.

В Чехии в качестве дохода рассматриваются доходы всех челнов семьи.

8. США

Взять ипотеку в штатах очень непросто для иностранцев и нужно:

- постоянно проживать на территории страны и иметь грин-карту;

- проживать непостоянно, но иметь рабочую визу.

Если вы из России то вам необходимо:

- получить рекомендацию от крупного российского банка;

- открыть американский счет на сумму от 12 ежемесячных платежей по ипотеке.

Особенности:

- ставка варьируется от 5-9% годовых;

- первоначальный взнос составляет 30%;

- 5% от общей суммы — комиссия за оформление ипотеки.

Бонус — Россия

В России минимальная ставка начинается от 6% годовых.

Особенности:

- ипотека выдается от 21 года до 75 лет;

- доход должен превышать сумму ежемесячного платежа в 2 раза. По некоторым ипотечным программам учитывается доход всей семьи;

- большинство банков требуют гражданство, а некоторые выдают кредит и под временную регистрацию;

- учитывается стаж работы как один из ключевых критериев;

- первый взнос обычно в размере 10% от стоимости жилья.

Хотите повысить свою финансовую грамотность, но нет времени на изучение необходимого материала? Подписывайтесь на наш канал и мы с радостью поможем разобраться вам в сложных экономических терминах и понятиях, а также научим грамотному обращению с деньгами!

Опа! Рейтинг сервисов Cashback от Т.И.Л. | Как не стать частью финансовой пирамиды? | Парадокс роста зарплат и бедности |Банковский бунт. Конец «зарплатного рабства». | Да «здравствует» новая монополия! | Ваш вредный босс — угроза экономике |Нейроэкономика. Почему мы так поступаем? (часть 2) |Нейроэкономика. Почему мы так поступаем? (часть 1) | Жизнь в 2019 станет дороже |Ключевая ставка, что это и зачем она нужна