На этой неделе я собрал портфель на американском рынке и второй акцией в моём портфеле после покупки акций CorePoint Lodging Inc стали акции компании Graftech International Ltd. Сегодня я расскажу о том почему я купил акции этой компании.

Информация о компании

Graftech International Ltd. (тикер - EAF) - это международная корпорация, ведущий производитель высококачественных графитных электродов, необходимых для производства стали на электродуговых печах (EAF) и прочих черных и цветных металлов.

Компания обладает наиболее конкурентоспособными мощностями по производству графитных электродов, включая 3 из 5 наиболее крупных производств в мире (не включая Китай). Компания является единственным в мире крупным вертикально интегрированным производителем за счёт наличия добычи собственного сырья - игольчатого кокса (Seadrift Coke L.P., Техас), который сейчас имеет ограниченное предложение на рынке. Такое положение дает компании конкурентное преимущество в качестве и себестоимости продукции.

Основные производственные мощности компании располагаются в городах:

- Кале (Франция),

- Памплона (Испания),

- Монтеррей, (Мексика),

- Сент-Мэррис, Пенсильвания.

Клиенты компании - крупнейшие производители стали, черных и цветных металлов в Европе, Ближнем Востоке и Африке, Америке и Азии.

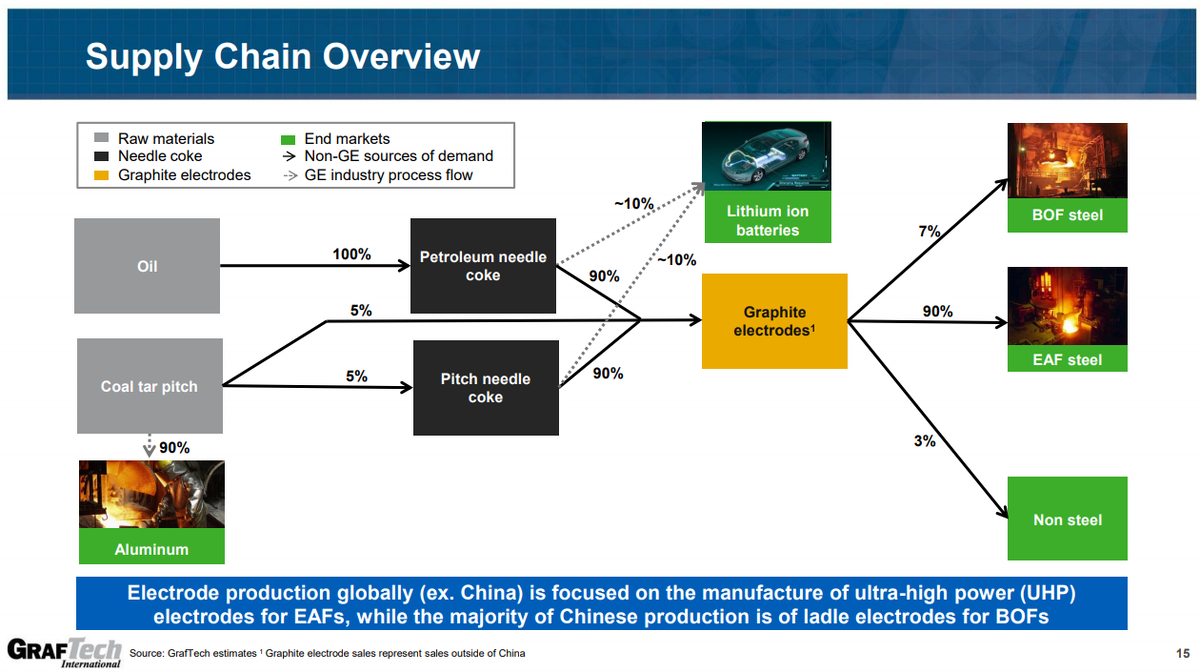

Цепочка производства выглядит следующим образом:

Сейчас есть два тренда, которые существенно положительно могут повлиять на бизнес компании в будущем:

1. Переход Китая на производство стали в дуговых печах (EAF)

Такое производство является более экологичным и Китай поставил цель перевести 20% производства стали на данный метод, что означает почти двукратный рост в соответствующих мощностях. Для компании это означает высокий спрос на её продукцию - графитные электроды.

2. Развитие электромобилей и как следствие увеличение производства литий-ионных батарей

Этот тренд может привести к росту спроса на сырье, производимое компанией - игольчатый кокс.

Основным негативным трендом для компании является замедление спроса на сталь в связи с достижением в последние годы пика бизнес-цикла. Это наверное основная причина почему компания стоит сейчас так дёшево (P/E 2018 = 5). Рынок ожидает снижение цен на продукцию компании на волне снижения спроса.

Почему рынок ошибается?

1. Цены на графитные электроды, как и производство стали не сильно снизятся в 2019 году

Никто не знает когда произойдет снижение производства стали, а в особенности EAF. При сохранении текущих цен перед компанией открываются большие возможности. В таком случае, за счёт увеличения мощностей (компания открывает свои мощности в Сент-Мэррис) компания сможет увеличить производство на 12,5%, что при текущих ценах позволит за год заработать около 25% капитализации.

2. Компания продает более 70% потенциально производимой продукции в 2019 году по уже заключенным договорам с фиксированной ценой.

У компании есть 3-5 летние контракты с фиксированной ценой take-or-pay с производителями стали. Цены по контрактам немного ниже средней цены продажи за 2018 год.

3. Компания может зарабатывать на продаже сырья для литий-ионных батарей

Это совершенно новый рынок для компании, но потенциально может быть очень прибыльным за счет роста цен на сырье в связи с его ограниченным количеством и невозможностью быстро создать новые мощности. Если производство электромобилей будет сильно расти, то это направление бизнеса будет возможно даже более интересным чем производство электродов.

Оценка и перспективы компании

На мой взгляд консервативная оценка компании подразумевает снижение прибыли на 20% при росте мультипликатора P/E в связи с устойчивостью прибыли с 5 до 10. Это означает целевую цену около 23 долларов за акцию или 80% апсайд к текущей цене. Апсайд может быть увеличен в случае резкого роста цен на игольчатый кокс компании.

Джоэлл Гринблатт владеет акциями компании, что означает наличие smat-money в акции.

Компания выплачивает своим акционерам почти весь свободный денежный поток в качестве дивидендов и выкупа акций.

Риски

Основной риск - быстрое снижение цен на продукцию компании и продаж. Он частично нивелируется долгосрочными контрактами. Если риск реализуется, то компания скорее всего будет стоить примерно как она и стоит сейчас.

Удачных инвестиций!