Вышел годовой финансовый отчет по результатам деятельности банка ВТБ. За 2018 год прибыль компании составила 178,8 млрд рублей, прирост 49%. Отмечу, что сам я ждал больше, так как думал, что за 4-ый квартал прибыль останется на прошлогоднем уровне, но она упала на 12% с 44,6 млрд рублей до 39,6 млрд рублей.

Почему так выросла прибыль?

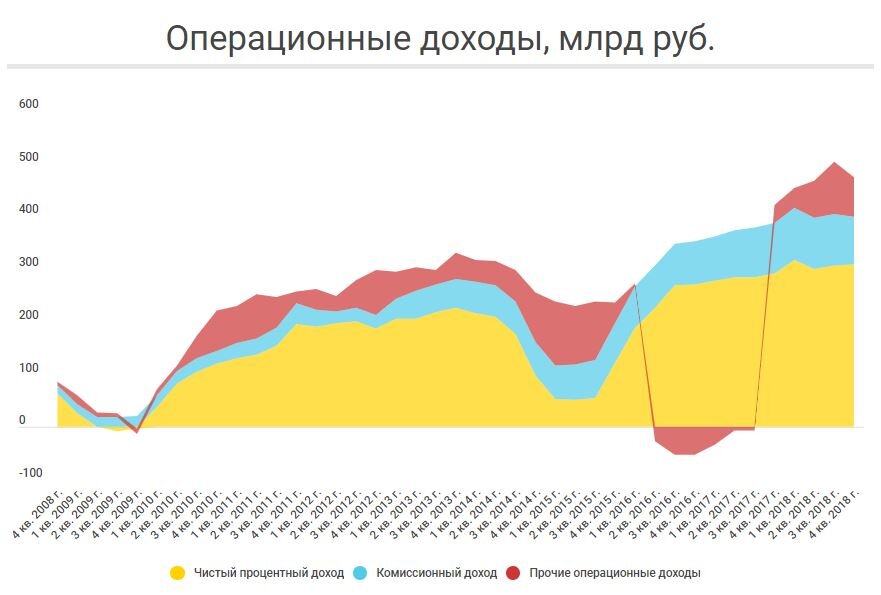

Рост основной деятельности или чистый процентный доход до вычета резервов составил 2% в 2018 году (468,6 млрд руб.), резервов начислили меньше в 2018 году на 5% (160,6 млрд руб.), комиссионных доходов компания получила также меньше, чем в 2017 году на 5,5% (90 млрд руб.). Основной прирост прибыли обеспечил рост доходов от прочей деятельности. Например курсовые разницы в 2017 году составляли -12,4 млрд, а в 2018 году 21,4 млрд.

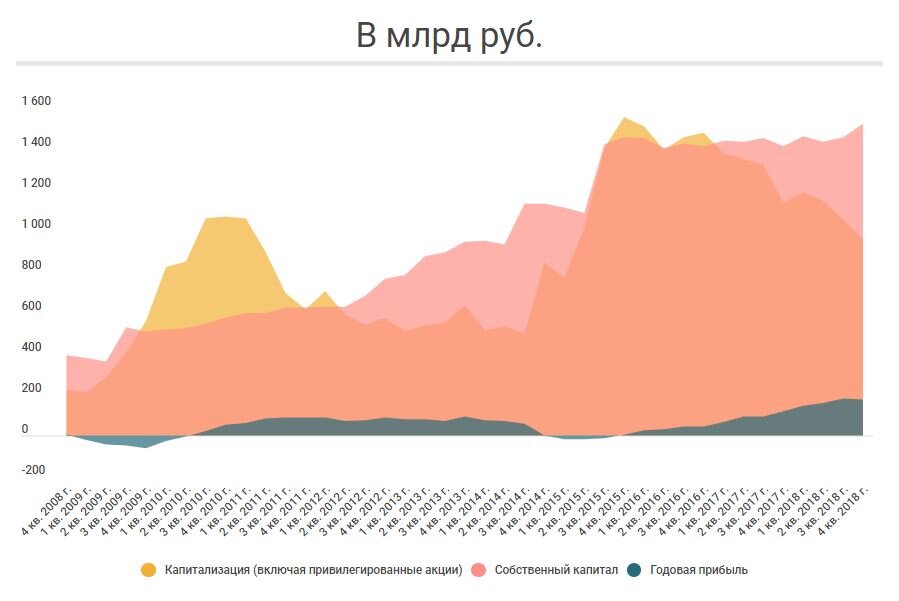

Стоит отметить рыночные мультипликаторы, которые находятся в районе исторических минимумов. Текущий P/E составляет 5,37, и таким низким он не был никогда в истории. Мультипликатор P/BV составляет 0,63 и также не был никогда таким низким.

В рамках ужесточения требований от Центрального Банка, компания ведет учет активов взвешенных по риску, сумма которых составляет

11 476 млрд рублей, обязательств у компании, согласно балансу 13 238 млрд рублей, то есть если банк начнет экстренно забирать кредиты и отдавать депозиты, в теории, денег у ВТБ не хватит.

Согласно отчету, качество активов стало лучше, доля неработающих кредитов (NPL) составляет 5,7%, а соотношение резервов к этому показателю составляет 112%. Динамика в любом случае положительная, но у Сбербанка резервирование составляет 180%.

Из-за проблем с достаточностью капитала, компания уже подтвердила, что планирует выплатить дивидендов за 2018 год. Интересно, что проблемы с капиталом не мешали компании в 2018 году приобрести Банк Возрождение, Магнит, ОЗК, НКХП и ряд других компаний. Отдельно стоит рассказать про привилегированные акции.

У ВТБ есть 3 вида акций: Обыкновенные и 2 вида привилегированных. Оба типа привилегированных акций принадлежат государству и появлялись, когда у банка начинались проблемы с капиталом. Исторически на префы отдавали большую часть прибыли. Вроде бы, все успокоились, когда компания приняла дивидендную политику, согласно которой дивидендная доходность по всем типам акций равна. За 2017 год дивидендная доходность составила 5,51% по всем типам акций. На обыкновенные акции направили 37%, а на привилегированные 24%. Все потому что цена привилегированных акций равна их номиналу и по ней измеряется доходность.

В этом году на дивиденды, направят меньше 50% прибыли. Согласно дивидендной политике, равная дивидендная доходность говорит о том, что государству выгоднее, чтобы обыкновенные акции стоили дешево. Ведь так они получат больше денег через привилегированные акции. В 2017 году, используя эту политику, когда обыкновенные акции стоили в 2 раза больше, компания отдала 37% прибыли на обыкновенные и 24% на оба типа привилегированных. В этом ситуация будет близка к паритету между суммами на обыкновенные и на привилегированные акции. Итоговая сумма зависит от решения общего процента прибыли, которую выплатит банк.

Все это дополняет картину, что Банк действует в интересах государства, пожалуй, в большей степени, чем прочих акционеров.

Данная статья не является рекомендацией. Автор не осуществляет деятельности по инвестиционному консультированию и не является инвестиционным советником.