В 2017 году начался переход предприятий и предпринимателей на ККТ (расшифровывается как контрольно-кассовая техника) с функцией онлайн-обмена сведениями с ИФНС. Процедура завершится во втором квартале 2019 г. С 01.07.2019 г. современные ККТ начнут использовать все, кто не применял ее до этого момента: коммерческие структуры на ЕНВД и патенте (второй пункт ст. 346.26 — пп. 1—14; второй пункт ст. 346.43 — пп. 3, 6, 9—11, 18, 28, 32, 33, 37, 38, 40, 45—48, 53, 56, 63 НК РФ), вендинг, кроме субъектов хозяйствования, бессрочно освобожденных от эксплуатации касс. В статье мы объясним, что такое онлайн-ККТ, расскажем о видах и функционале аппаратов, документах, регламентирующих их применение, постановке устройств на налоговый учет, новшествах в законодательстве.

ККТ: что это

ККТ — это кассы, смарт-терминалы, POS-системы и другие компьютерные устройства с фискальным накопителем и возможностью выхода в интернет, что позволяет им через оператора фискальных данных (далее ОФД) передавать сведения о совершенных операциях в ИФНС. Кроме обмена информацией с ответственными органами, к обязательным функциям контрольно-кассовых машин относятся:

- формирование и печать чеков, соответствующих требованиям законодательства РФ (ст. 4.7 закона о ККТ 54-ФЗ);

- передача на телефон или e-mail посетителя электронных аналогов документов об оплате покупки — по желанию клиента;

- запись и хранение на ФН сведений о кассовых операциях: реализации, возврате, корректировке.

Основные виды ККМ, представленные на рынке торгового оборудования:

- касса для торговых автоматов— аппарат, который автоматически (без участия ответственного сотрудника) обрабатывает информацию о товаре, услуге, формирует, печатает чеки и отправляет их ОФД;

- касса — кнопочное или сенсорное устройство со встроенным принтером, предназначенное для осуществления вышеописанных операций;

- смарт-терминал — программно-аппаратный комплекс, позволяющий выполнять кассовые операции, вести финансовый, товарный, учет, формировать аналитические и другие виды отчетности, устанавливать дополнительное ПО. Основной производитель терминалов — «Эвотор»;

- фискальный регистратор — аппаратный модуль для обработки информации о продажах и других операциях, выполняемых кассиром. Также устройство печатает чеки. Функционирует только при подключении к компьютеру или кассе.

Кроме стационарных и мобильных ККМ, компании-производители реализуют POS-системы — комплексы, в состав которых входят фискальный регистратор, ПК или планшет со специальным программным обеспечением, клавиатура. Систему можно дополнить экраном для покупателей, принтером, сканером и другим периферийным оборудованием.

Общие правила применения ККТ

Для ИП и компаний действуют одинаковые правила применения ККТ, прописанные в ст. 1.2 Порядка использования новых касс с возможностью передачи данных в налоговую через интернет — акт № 54-ФЗ. Согласно указанной норме, ККМ обязаны приобрести и установить все субъекты хозяйствования, осуществляющие расчеты на территории России. Исключения прописаны во второй статье Порядка.

Важно: использовать можно только технику, которая внесена в общероссийский реестр.

Правомерная эксплуатация моделей предполагает:

- Выдачу покупателю распечатанного чека, бланка строгой отчетности.

- Отправку цифрового аналога в SMS-сообщении или письмом по e-mail, если клиент предоставил адрес. Электронные чеки могут не отправлять субъекты, которые ведут деятельность в областях, удаленных от сетей связи.

- Передачу в момент расчета с посетителем сведений о выполненной операции (чек или БСО) в ИФНС через Оператора ФД.

При заключении собственником онлайн-кассы договора с новым ОФД по причине аннулирования выданного предыдущему Оператору разрешения государство позволяет не отправлять данные в ответственные органы в течение 20 дней. Не предоставленные в ФНС сведения должны быть переданы после подписания вышеуказанного соглашения.

В ст. 4.3 54-ФЗ прописан порядок работы с современными кассовыми устройствами:

- Перед началом продаж ответственные лица открывают смену и формируют отчет. Смена длится не более суток. При ее окончании создают отчет о закрытии.

- Чек формируют и пробивают в момент осуществления расчетов с посетителем (в письме ИФНС АС-4-2/12406@ оговорен 5-минутный интервал между получением средств и распечаткой документа, подтверждающего покупку), кроме безналичных расчетов в сети и других исключений, прописанных в 54-ФЗ.

- При выявлении ошибок формируют чек коррекции (если вовремя не оформили реализацию продукции, обнаружили излишек денег в кассе).

- При возврате изделий, отказе от услуг, ошибке в чеке создают чек возврата, при необходимости формируют правильный бланк.

- Сформированный чек сразу отправляют в ОФД, печатают после получения подтверждения от Оператора.

Регистрация ККТ в ФНС

Перед началом работы с ККТ необходимо осуществить регистрацию модели в ФНС. Для постановки техники на налоговый учет и дальнейшей эксплуатации необходимы электронный аналог подписи и соглашение о сотрудничестве с ОФД.

Чтобы получить ЭП, обратитесь в аккредитованный удостоверяющий центр из перечня на ресурсе Минсвязи.

Выбирете компанию по обработке и хранению фискальных данных. Обратитесь к нужному оператору, перейдя на официальный сайт такового.

Существует два способа регистрации:

- личное посещение налоговой инспекции собственником бизнеса или сотрудником (при наличии доверенности), подача распечатанного заявления и пакета документов;

- онлайн-регистрация через личный кабинет на площадке ответственного органа: раздел «Учет техники», закладка регистрации, пункт ручного заполнения.

После проверки сведений, указанных пользователем в заявлении, инспектор присвоит аппарату регистрационный код. Собственник в режиме администрирования или сервисного обслуживания введет в ККМ полученный код и ИНН. Касса распечатает отчет, в котором будут указаны дата и время составления, номер документа, 10-значный код — фискальный признак. Эти сведения собственник бизнеса передает в инспекцию (в бумажном варианте, через ЛК или ОФД). После проверки предоставленных данных сотрудник ответственного органа направляет владельцу кассы бумажную или электронную (в ЛК налогоплательщика) регистрационную карточку.

Кто может работать без ККТ

Согласно нормативному акту 54-ФЗ, некоторые категории налогоплательщиков бессрочно освобождены от установки кассового оборудования. Все, кто может работать без ККТ, перечислены во второй статье вышеуказанного закона. К ним относятся юрлица и предприниматели, которые заняты:

- кредитованием;

- торговлей товарами, услугами через механические (без дополнительных источников питания — аккумулятора, батареи, электрического блока) автоматические системы, принимающие только отечественные монеты;

- стационарной и передвижной торговлей;

- организацией питания в общеобразовательных заведениях;

- приемкой стеклотары, утиля, за исключением лома черных, цветных металлов и драгоценностей;

- переноской клади на вокзалах, в морских, речных и аэропортах;

- вспашкой приусадебных участков;

- предоставлением в аренду собственных квартир, комнат, домов;

- распиловкой дров.

Кассовое оборудование разрешено не применять при реализации:

- печатных периодических изданий и сопутствующей продукции, если выручка от продажи периодики составляет не менее половины совокупного оборота торговой точки;

- облигаций, акций и других ценных бумаг;

- мороженого, молока, разливных напитков, не содержащих алкоголь, воды — в ларьках;

- молока, керосина, масла, кваса, рыбы — из автомобилей-цистерн;

- сезонных овощей, фруктов, бахчевых — вразвал;

Также контрольно-кассовую технику разрешено не использовать:

- компаниям и ИП, хозяйствующим в удаленных, труднодоступных населенных пунктах (кроме городов, ПГТ, районных центров), которые внесены в территориальные реестры таковых — при условии выдачи подписанного и оформленного в соответствии с нормами 54-ФЗ бланка об оплате;

- няням;

- изготовителям ключей и других металлических деталей;

- сиделкам;

- мастерам по ремонту обуви;

- народным ремесленникам (изготовителям кружева, расписных и деревянных резных предметов, прочего);

- водителям, кондукторам общественного транспорта при реализации проездных билетов;

- предпринимателям, уплачивающим в бюджет налог на профессиональный доход;

- владельцам сельских аптек и других фармацевтических учреждений, если на территории населенного пункта нет других подобных учреждений;

- религиозным организациям при проведении обрядов, реализации культовых предметов, книг, брошюр на специально отведенной для этого территории;

- библиотекам;

- субъектам хозяйствования (предпринимателям, юрлицам), осуществляющим расчеты между собой в безналичной форме.

Полный перечень коммерческих и государственных структур, которые могут работать без ККМ, приведен во второй статье 54-ФЗ.

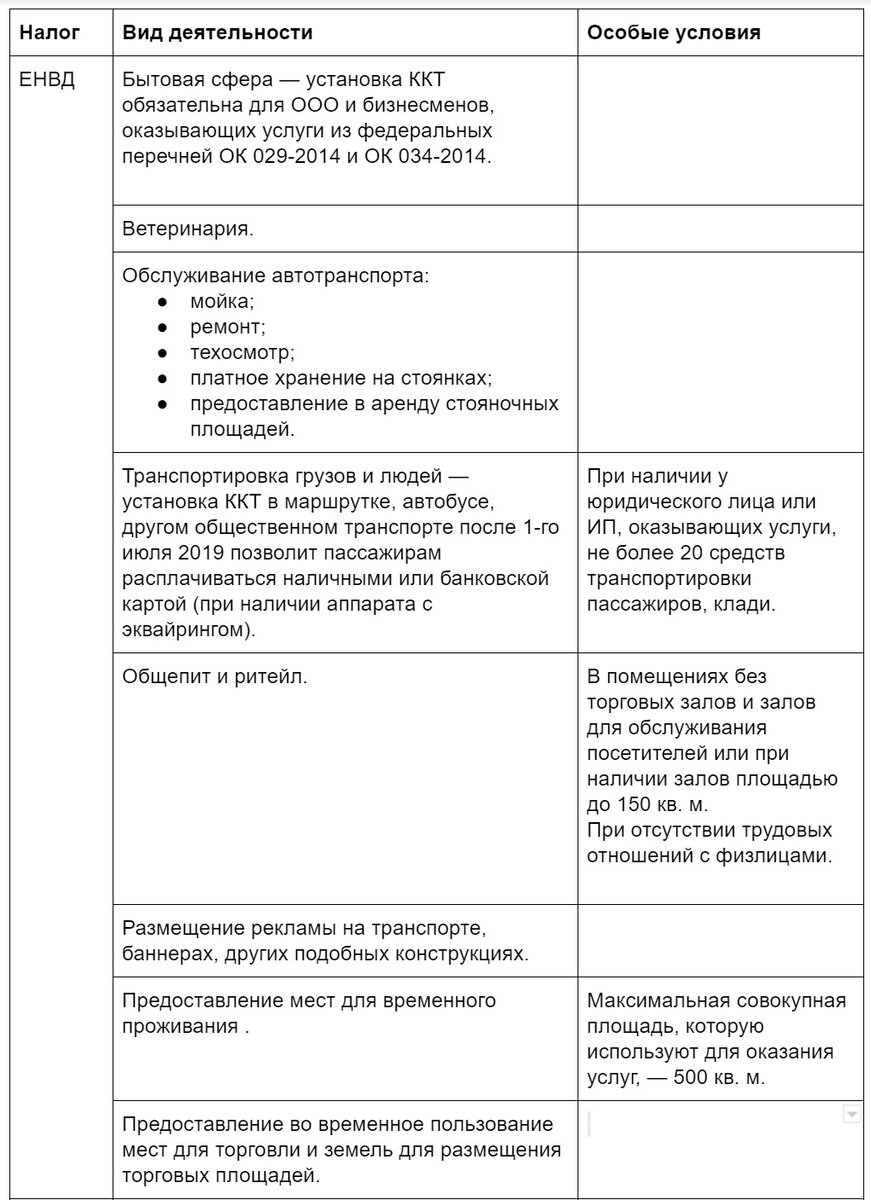

Кто должен применять ККТ с 01.07 2019

Согласно 290-ФЗ от 3 июля 2016 г., некоторые юрлица и ИП могут вести хозяйственную деятельность без онлайн-кассы. Эта прерогатива действует до начала 3 квартала 2019 года. В седьмой статье вышеуказанного акта перечислены те, кто должен применять ККТ с 01.07.2019. К таковым относятся структуры, использующие льготные режимы налогообложения:

Нужна ли ККТ при получении займа?

В письме ЕД-4-20/18186@сотрудники налоговой службы России ответили на вопросы граждан о применении некоторых новых норм использования ККТ: при выдаче, обратном получении займа и осуществлении других расчетов, в том числе и с физлицами с 01.07.2019 г.

Согласно ему, предприятия и предприниматели обязаны пробивать чек при выдаче и обратном получении займа:

- на любые цели в случае применения для оплаты онлайн-банкинга, карт, других электронных платежных средств.

- на покупку товаров, оплату работ или услуг.

При выдаче нецелевых займов (если в договоре не прописано назначение «для покупки продукции, оплаты услуг, работ») онлайн-кассу не нужно применять.

Согласно четвертому пункту четвертой статьи 192-ФЗ, до 3 квартала 2019 г. физлица-предприниматели и организации, обслуживающие жилые дома, поставляющие в них газ, воду, электроэнергию, могут не печатать чеки при расчетах (в том числе и займах) с физлицами (не ИП). Исключение составляют операции, осуществляемые при помощи электронных платежных средств.

Изменения по ККТ в 2019 году

В 2017—2018 гг. ИФНС и правительство России подписали ряд нормативных документов, которые внесли изменения в Налоговый Кодекс и другие законодательные акты. Новшества коснулись и собственников современных онлайн-касс. В январе 2019 года вступили в силу следующие изменения по ККТ:

- Поменялась версия ФФД — это набор реквизитов, что используют в чеке при совершении кассовых операций. Согласно второму пункту приказа ФНС МВ-7-20/229@, формат фискальных документов 1.0 стал незаконным. Владельцы кассовых устройств могут работать на версии 1.05 и выше.

- Повысилась ставка налога на добавленную стоимость с 18 до 20 % (акт № 303-ФЗ). Собственники бизнеса, которые уплачивают этот налог, обязаны модернизировать оборудование: установить новое программное обеспечение или заменить операционную систему (перепрошить аппарат).

Также в 2019 г. начнется обязательная маркировка некоторых товарных групп — нанесение на упаковку, ярлык, тару матричного штрихкода DataMatrix:

- март — табак;

- июль — обувь;

- декабрь — парфюмерия (духи, вода), верхняя одежда и трикотаж, домашний текстиль, обычные и пневматические шины, фотооборудование (вспышки и фотоаппараты).

Для приемки и реализации маркированных изделий пользователи ККМ должны приобрести сканер двумерных штрихкодов и установить ПО для работы с единой общероссийской системой Центра развития перспективных технологий.

Штраф за неприменение ККТ

За неправомерное использование или неприменение ККТ для ИП, руководителей и предприятий предусмотрено наложение штрафа, применение других наказаний, прописанных в ст. 14.5 КоАП.

Санкции и виды правонарушений:

Если информация была полезной, то ставьте палец вверх и подписывайтесь на канал ЗДЕСЬ, так вы не пропустите новое и важное!

СПЕЦПРЕДЛОЖЕНИЕ

на любой заказ из нашего каталога по промокоду "Я С Дзена"

Звони 8-800-555-04-58