Хотите инвестировать, но боитесь потерять свои деньги? Доходности по банковскому вкладу недостаточно? В таком случае мой совет: обратите внимание на облигации.

Их можно держать на индивидуальном инвестиционном счете (ИИС) и вернуть уплаченный налог на доходы физических лиц (НДФЛ). В таком случае инвестиционный портфель (облигации + ИИС) дает доходность 15-17% годовых. На депозите, по данным портала Банки.ру, можно получить только 6-7,43% по вкладам сроком на 1 год у ТОП 10 банков.

Заинтересовались и есть небольшой свободный капитал, например – 30 000 рублей? В таком случае я расскажу по каким облигациям доходность выше чем по вкладам, а риск минимальный.

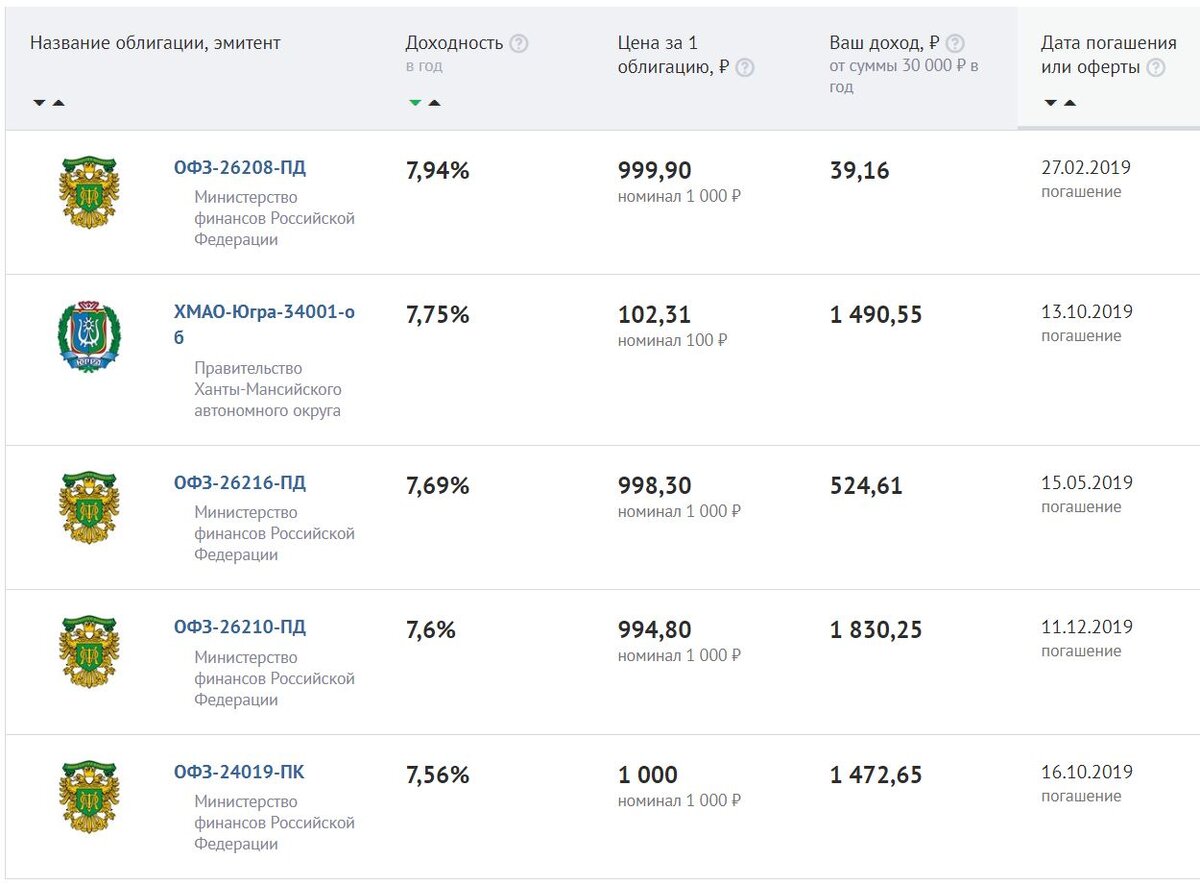

1. Советую обратить внимание на государственные и муниципальные облигации. Их выпускают правительства регионов или государство. На рисунке показаны ТОП 5 государственных облигаций с доходностью от 7,56 до 7,94 % годовых по данным сервиса Банки.ру.

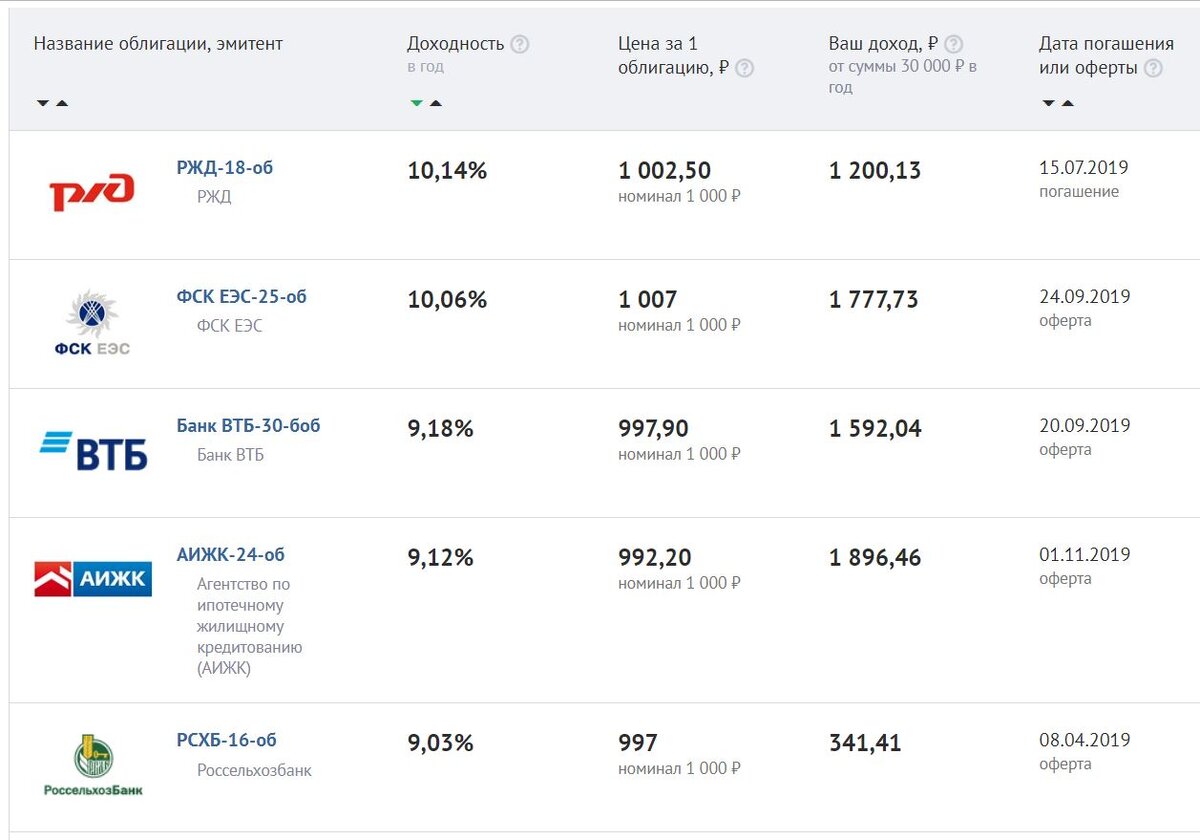

2. Корпоративные облигации. Их выпускают коммерческие компании. Доходность по ним выше, чем по государственным, но и риск больше. В таком случае советую выбирать крупные и известные фирмы. На рисунке - ТОП 5 корпоративных облигаций с доходностью от 9 до 10% годовых по данным сервиса Банки.ру.

Вложив 30 000 рублей в облигации Агентства по ипотечному жилищному кредитованию можно получить за год доход до 1 896,46 рублей.

Приглашаю на бесплатный мастер-класс "Как начать инвестировать, создать капитал и получать стабильный пассивный доход", где рассказываю про азы инвестирования. Регистрация доступна по ссылке.