В 2016 перед нами с женой встал вопрос о переезде, мы жили в коммуналке, в заводском районе города и сил там оставаться больше не было.

Начиная от выхода из метро до входа в комнату все было плохо, конечно можно было находить и положительные моменты, но в целом это алкаши, загаженный подъезд, и если подъезд ты можешь приукрасить, то от вони, ругани соседей избавится невозможно. После очередного конфликта, чаша терпения переполнилась и надо было срочно съезжать.

Выбор стоял классический – взять ипотеку или снять что-то получше и копить на квартиру.

Начальные условия такие. Снимать однушку в районе, который более-менее, с мебелью это примерно от 15 000 + КУ в нашем городе. Если снимать поближе к центру, то это сразу от 20 и дальше в космос.

Я никого не заставляю думать так, как я, это просто мое мнение и видение того, почему лучше взять ипотеку.

Плюсы ипотеки

Мотивация

+ Огромная мотивация увеличивать доходы, чтобы быстрее раскидать ипотеку;

Свое родное

+ Это своя квартира от и до, да она в залоге у банка, но надо быть полным дураком, чтобы она оказалась у банка. Отсюда все возможности по ремонту и вложений в него, покупке соответствующей мебели, под ремонт и под себя. А в съемной такое либо бесполезно, либо бесперспективно. Да, можно снять с хорошим ремонтом под себя, но ценники ого-го, а вот с рисунком киви на фартуке от 15.

Возможности

+ Могу долбить стены, вешать картины, завести кота, чтобы он мяучил, зонировать мебелью, купить большую ванну и так далее, а вот в съемной обычно шиш.

Прописка

+ Ну, у кого-то вопрос решен, за кого-то платят родители, кто-то прописан у бабушки, у нас не так, поэтому нам важно.

Недвижимость дорожает

+ Многие будут спорить, но на долгосроке на моей памяти вся недвижимость в новостройках пока дорожает.

База

+ Когда у тебя в жизни был период, что ты за полгода пожил в 12-ти местах, хочется иметь место, куда можно было бы вернуться из своих приключений и найти все свои оставленные вещи. Вот эта вот база, она очень ценна психологически.

Минусы:

- большая переплата;

- ежемесячное моральное давление;

- чуть сложнее продать, при необходимости.

Плюсы копить и жить на съемном

+ Не переплатишь за покупку квартиры;

+ Можно поискать нормальный вариант и не страдать в стремных условиях;

+ Легко можно переехать в другой город/страну, меньше обязательств, которые тебя держат.

Минусы:

– Скорее всего придется долго копить, особенно если дисциплина страдает;

– Квартира пока вы копите, будет стоить дороже, соответственно копить придется дольше.

– Тебя могут неожиданно выселить, потому что "ну, вот обстоятельства поменялись, после завтра съезжайте" (у нас такое было);

Немного математики

Дальше немного математики: в том районе, где мы купили квартиру, снять однушку можно за 15000+3000(КУ) тыс. рублей. Купить такую квартиру можно за 2 250 тыс. рублей. Первоначальный взнос у вас есть в обоих случаях – это 450000 тыс. рублей.

Предположим, что в месяц у вас остается 30 000 свободных денег, без учета кредита или платы за съем. То есть вы поели, поездили на транспорте, кутнули в выходные и осталось 30. Учитывая съем жилья, копить мы можем по 12000 в месяц (это не дурная такая цифра). Либо по 27000 платить за ипотеку, учитывая те же 3000 КУ.

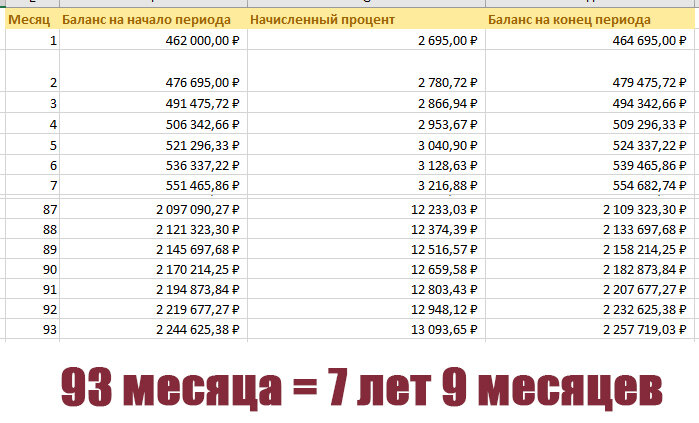

Загнал в Excel таблицу расчет для съема и накоплений, процент по вкладу взял - 7, капитализация ежемесячная с ежемесячным пополнением. Цифры получились такие:

Если платить по 27 000 рублей в месяц за ипотеку, то калькулятор говорит, что ипотеку можно будет закрыть за 8 лет и 10 месяцев (не нашел, с помесячным расчетом). Ставку по ипотеке взял 11%.

Понятно, что расчет не идеален, что ставки по вкладам плавают. Что процент по ипотеке может быть меньше, а может больше и т.д., что цены на квартиру растут (наша за 2 года выросла на 400 тыс.) Но все же расчет показателен. Исходя из него получается, что выгоднее все таки снимать и копить, так квартира станет вашей раньше на 1 год.

Для меня же снимая у кого-то жилье, вы ежемесячно делаете фактически ту же переплату по кредиту, с той лишь разницей, что отдаете ее не банку, а человеку. Копить на квартиру удобно тогда, когда вам есть где комфортно жить сейчас, в остальных случаях я выбрал бы ипотеку. Либо жить в стесненных условиях несколько лет, чтобы сэкономить несколько сотен тысяч рублей.

Даже несмотря на то, что ипотека – это чуть дольше и вы переплатите, я бы все равно выбрал ипотеку. Жить в квартире, которая ваша, в которую к вам не приходит другой хозяин, в которой можно свободно завести кота или собаку, в которой никто не запрещает дырявить вам стены, чтобы вы повесили картины и еще тысяча и одно удобство – это круто.

Другие мои статьи про ипотеку:

– Что я делаю, чтобы закрыть ипотеку как можно быстрее

– Как я сократил срок ипотеки на 6 лет и сэкономил более 500 тыс. через грамотное рефинансирование

Если было интересно ставьте лайк и подписывайтесь на канал.