Стараетесь жить без кредитов, а предложения банков по выпуску кредитных карт раздражают? В таком случае у меня для вас новость: кредитные карты можно использовать с пользой для себя.

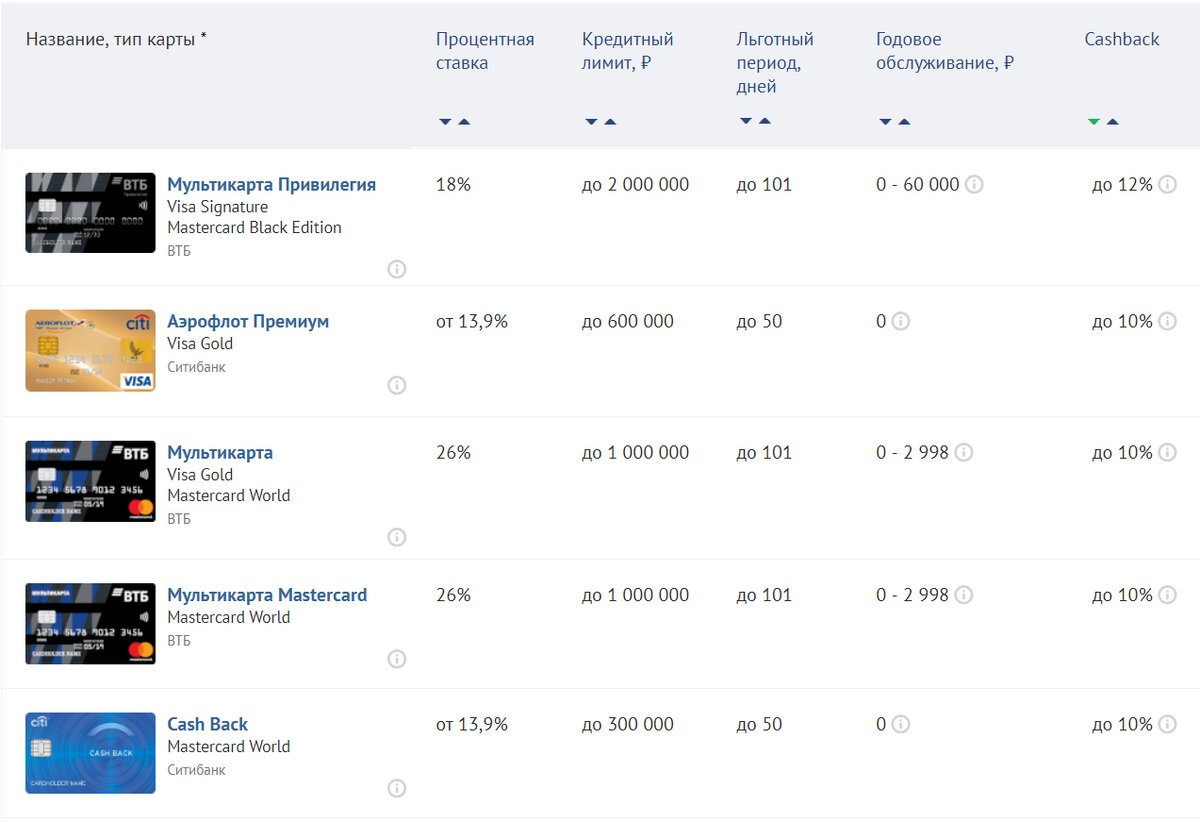

Прежде, чем я перейду к примерам и расчетам, напомню про минусы кредитных карт:

· Снятие денег, в большинстве случаев, с таких карт платное;

· За пользование средствами свыше льготного периода заплатим процент;

· Выпуск, годовое обслуживание или сервисные операции по карте (например, получение СМС уведомлений) могут стоить денег.

Предупрежден - значит вооружен, поэтому, выбирая кредитную карту, внимательно изучаем все условия банка и останавливаемся на оптимальных. Главное правило – ваши доходы должны быть больше, чем расходы по ней.

А теперь рассказываю, как можно использовать кредитку с пользой для себя.

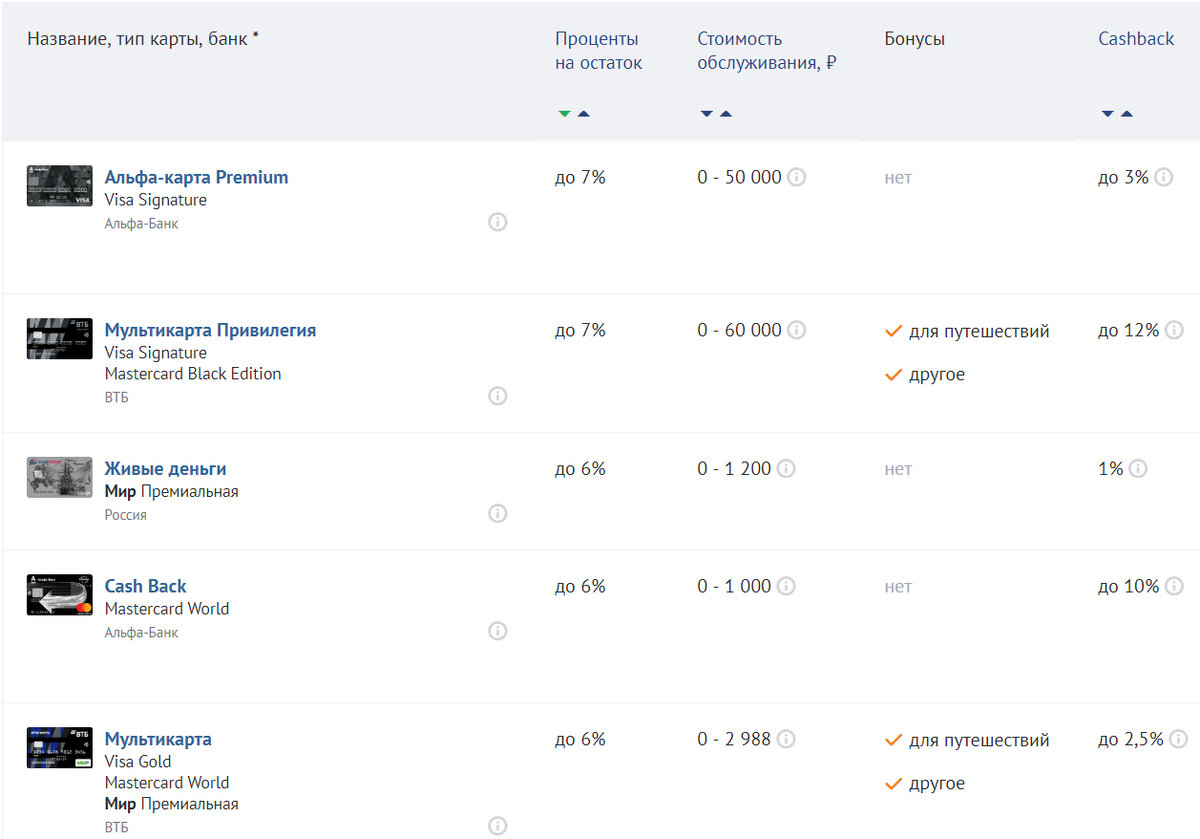

Открываем две карты: кредитную и дебетовую, у которой есть начисление процентов на остаток. Первой оплачиваем товары и услуги. На вторую в начале месяца переводим свою зарплату. На следующий месяц с дебетовой снимаем сумму на погашение долга по кредитке, а к начисленным процентам добавляем следующую зарплату.

Таким образом за год можно получить до 6% годовых за счет размещения зарплаты на дебетовой карте и трат только по кредитной.

Доход увеличится, если выбрать карты у которых начисляется кэшбэк.

Пользуетесь кредитными картами таким образом? Много удалось заработать? Приглашаю на бесплатный мастер-класс "Как начать инвестировать, создать капитал и получать стабильный пассивный доход", где рассказываю про азы инвестирования. Регистрация доступна по ссылке.