Современное потребительское общество привыкло получать все и сразу. Очень сложно отказать себе в чем-либо, когда видишь, что все вокруг покупают то, что им хочется. Но доходы большинства населения не позволяют реализовать все свои потребности здесь и сейчас. Многие люди не желают себе в чем-то отказывать, не хотят копить и собирать. В связи с этим вырастает количество кредитов, выданных населению. Но не всегда такие кредиты обслуживаются добросовестно. Зачастую накапливаются просрочки, портится кредитная история. И когда клиент снова приходит в банк за новым кредитом, ему могут отказать.

Чтобы этого избежать, можно обратиться к кредитному брокеру. В его услуги входят посреднические функции по работе с банковскими организациями. Они включают широкий перечень от подготовки документов, до чистки кредитной истории. Брокеры оказывают помощь в получении кредита с открытыми просрочками.

Содержание

Суть работы кредитного брокера

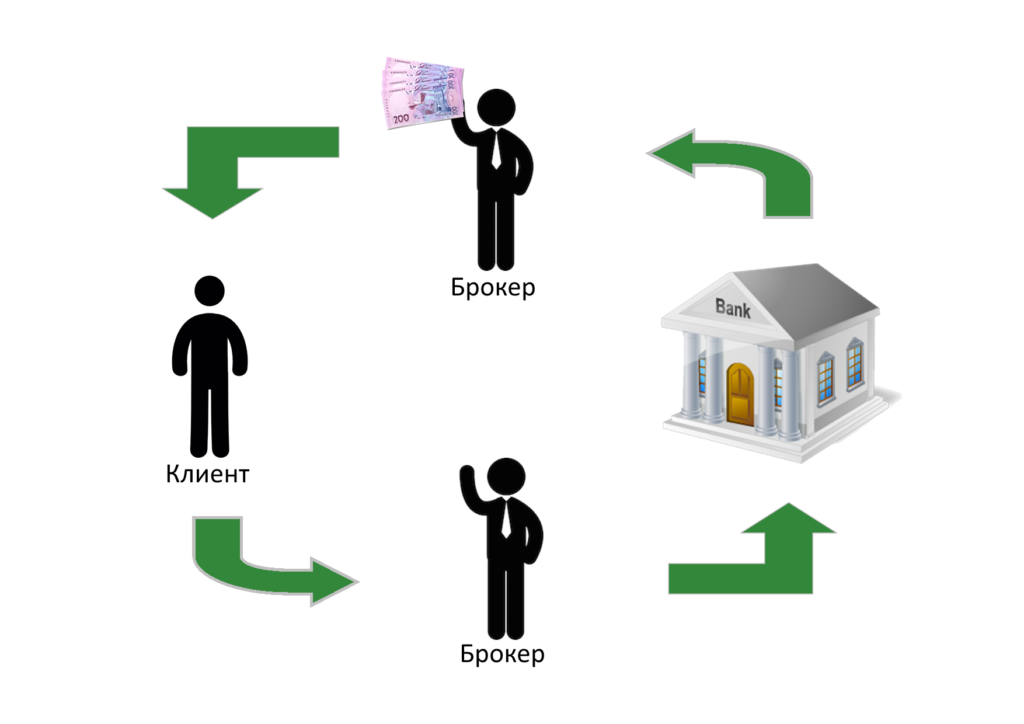

Брокерские организации предлагают посредничество между банковской структурой и клиентом. Их возможности позволяют получить кредит на хороших условиях за короткие сроки. Услуги платные и зависят от многих параметров.

Работа брокера предполагает оказание консультационных услуг, предоставление информации о деятельности кредитных организаций, предлагающих наиболее выгодные условия. Но основной частью его функционала является непосредственное участие в получении займа для клиента.

При этом учитываются основные запросы клиента, его потребности и нужды. После беседы составляется план действий, включающий необходимые шаги для достижения результата. Квалифицированный брокер не только может увеличить шанс одобрения займа, но и дает возможность сделать это за меньшие деньги в более короткие сроки.

При поиске посредника необходимо обращать внимание на его надежность. Для этого надо проверить правоустанавливающие и разрешительные документы. Изучить отзывы и ознакомиться с результатами деятельности.

Законодательная база

В Российской Федерации только начинает формироваться правовая база для регулирования деятельности брокерских организаций и частных лиц, оказывающих подобные услуги. Тем не менее, к нормативной документации можно отнести:

- Конституция Российской Федерации;

- ГК РФ;

- НК РФ;

- Федеральный закон об ипотечном кредитовании»;

- Комплекс законодательных актов, регулирующих банковскую деятельность;

- законы о финансовых и валютных рынках;

- нормативные акты, регулирующие бюджетную систему;

- другие нормативно-правовые акты.

Брокерская организация может работать в любой организационно-правовой форме, позволяющей вести коммерческую деятельность и оказывать услуги населению.

Когда нужно обращаться

Каждый заемщик отвечает на этот вопрос сам. Стоит учитывать, что услуги кредитного брокера платные. Поэтому нужно оценить, получится ли получить займ самостоятельно. Эта оценка проводится с учетом следующих параметров: качество кредитной истории, платежеспособность и сумма занимаемых денег.

Если потенциальный заемщик имеет стабильную работу с достойной заработной платой и не имел негативных ситуаций в прошлом в части обслуживания займов, то риск получить отказ от банка минимален.

Но при нестабильном и скачущем не всегда «белом» доходе, при просрочках по прошлым кредитам рассчитывать на лояльность кредитных организаций не приходится. Скорее всего, при рассмотрении заявки будет вынесено отрицательное решение либо будут предложены неприемлемые условия.

В любом случае, можно попробовать подать заявку самостоятельно, и если ответ по ней будет отрицательным, то воспользоваться услугами брокера. Также не обязательно нанимать посредника на все этапы работы с кредитной организацией. Можно проконсультироваться со специалистом, получить ответы на интересующие вопросы. В дальнейшем принять решение о необходимости привлечь брокера на следующие этапы.

Стоит отметить, что привлечение посредника не может дать абсолютной гарантии на получение кредитных средств. Но при этом помощь кредитного брокера в получении кредита с открытыми просрочками может оказаться последним шансом.

Поиск надежного посредника

Рынок посреднических услуг в России набирает обороты. Сегодня подобной деятельностью занимается около двух тысяч брокеров. Это и крупные юридические лица, и индивидуальные кредитные посредники. Поэтому выбирать довольно сложно.

Выбирать следует, в первую очередь, из юридических лиц, так как это позволяет найти достаточное количество информации, на основе которой можно провести взвешенный анализ. Важно оценить общее состояние организации, зайти на сайт, ознакомиться с контактными данными. На нашем форуме можно отыскать отзывы.

Немаловажным фактором, свидетельствующим в пользу добросовестности компании, является способ оплаты. Чаще всего мошенники будут требовать аванс или полную предоплату. Надежные компании производят взаиморасчеты только после выполнения всех работ и достижения определенного результата.

Перед подписанием контракта нужно проверить, имеются ли все необходимые учредительные документы и разрешения на ведение деятельности. Текст договора нужно внимательно прочитать, тщательно рассматривая каждый пункт, проверить, отражены оговоренные условия и параметры.

Помимо этого, об уровне брокерской компании говорит ее нахождение на едином кредитном портале. Там собраны проверенные организации, предоставляющие качественные услуги.

Выбор, в любом случае, за клиентом. И при этом нужно обращать внимание на все мелочи и нюансы.

Стоимость работы

В стандартный перечень услуг входят:

- консультирование;

- подготовка пакета документации, включая сбор и заполнение;

- предоставление подтверждения уровня заработка заемщика.

Чаще всего посредники берут плату в процентном отношении от суммы кредита. Дисконт составляет от полпроцента до десяти. Чем больше размер кредитной суммы, тем ниже этот процент.

При получении ипотечного займа гражданин уплатит за оказанное посредничество от полпроцента до трех. Кредит на покупку автомобиля будет стоить от одного до двух процентов.

Займ на бытовые нужды стоит дороже всего и обойдется до десяти процентов.

Стоимость услуг может разниться в зависимости от региона, условий кредитования и состояния дел заемщика, то есть его финансового положения и качества кредитной истории.

Также стоит учитывать, что надежные организации оказывают «белые» услуги, не нарушая закон, без мошеннических схем. Фирмы, предлагающие «серые» схемы, запросят совершенно другую оплату за свои действия.

Работа с неудовлетворительной кредитной историей

Чаще всего сложности при оформлении кредита возникают из-за плохой кредитной истории. В этом случае может помочь только помощь квалифицированного кредитного брокера, так как обычно банки не хотят сотрудничать с такими заемщиками. Посредники, даже при плохих показателях, могут привлечь кредитных средств до трех миллионов рублей.

В негативном плане на кредитную историю могут повлиять следующие факторы:

- Регулярные просрочки по кредитным выплатам.

- Нарушение прочих условий кредитного контракта.

- В банк были предоставлены фальшивые документы.

- Ошибочные действия представителей банка.

- Результат мошеннических действий третьих лиц.

Самое страшное, что человек может и не быть в курсе, что его кредитная история просрочена. При получении отказа сразу от нескольких кредитных организаций он оказывается в состоянии шока, не зная, что делать.

Во многих случаях гражданин не виновен в том, что его кредитная история имеет негативный оттенок. Чтобы навести порядок в финансовых делах, нужно привлечь посредника. Он имеет опыт по решению подобного рода проблем.

Квалифицированный специалист получит информацию о причинах, приведших к сложившейся ситуации. Он сможет оценить все риски и найти оптимальное решение проблемы, используя весь имеющийся у него опыт.

Помощь в кредитовании

Еще одной проблемой, встающей при получении кредита, является отсутствие постоянного места трудоустройства. Но при грамотной работе опытного посредника это препятствие можно обойти. Главное – обратиться в надежную организацию и избежать попадания в руки мошенников.

Квалифицированный посредник, даже при отсутствии справки о доходах с официального места работы, может помочь оформить займ на сумму до восьмисот тысяч рублей.

Как исправить КИ

Для улучшения плохой кредитной истории важно понять, что послужило причиной. От этого зависят дальнейшие действия. В любом случае, этим вопросом лучше заняться профессионалу.

Если причина в том, что банковские сотрудники допустили ошибку или в базу попала некорректная информация, в этом случае собираются доказательства и подтверждения такого факта, предпринимаются меры по корректировке данных в базе. Это может занять продолжительное время, но при этом довольно безобидная вещь, так как исправляется без последствий.

Гораздо сложнее справиться с ситуацией, когда заемщик сам своими действиями вызвал проблемы с кредитной историей. Он мог несколько раз просрочить платеж, нарушить другие условия договора.

Если просрочки до пяти дней, то можно сослаться на проблемы в работе в платежном терминале, через который производилось погашение. При более длительных просрочках найти уважительную причину не так просто. Но нужно понимать, что банки обычно просматривают историю за последние три-пять лет. Поэтому, по прошествии некоторого времени, просрочки могут затеряться.

Одним из вариантов улучшения своих данных может стать взятие нескольких подряд коротких займов. Их своевременное возвращение без просрочек позволит улучшить кредитную историю.

Исправить кредитную плохую историю можно, но при неаккуратном ведении своих финансов это сделать очень сложно.

Специфика действий посредника при плохой КИ

Негативная кредитная история осложняет работу посредника. Ему потребуется установить причины и разработать план по минимизации последствий. Но такие услуги будут стоить гораздо больше, и вероятность получения отказа по-прежнему будет высока.

Не стоит ждать от кредитного брокера чудес, он работает с исходными данными, которые уже нельзя изменить. Все зависит от того, как подать факты и представить документы.

Таким образом, взять кредит через брокера с плохой кредитной историей возможно, но это будет стоить дороже.

Какие документы потребуются

Для стандартного займа:

- анкетные данные;

- документ, удостоверяющий личность;

- еще один документ, подтверждающий личность;

- подтверждение заработка за последние полгода;

- копия трудовой книжки, подтверждающая официальное трудоустройство.

Помимо этого, могут быть запрошены прочие документы: ИНН и другие свидетельства.

Для получения более выгодных условий можно предоставить:

- копия трудовой книжки;

- данные по депозитам;

- загранпаспорт;

- диплом ВУЗа;

- документы на право собственности.

Срочность займа

Срок займа влияет на стоимость услуг брокера и на вероятность получения отказа. Долгосрочный кредит получить и дороже, и сложнее. Для этого требуются более веские основания и хорошие данные по кредитной истории.

В любом случае, потребуется более квалифицированный посредник, который имеет хороший опыт в долгосрочном кредитовании.

Нужна ли предоплата

Очень часто кредитные брокеры просят внесение предоплаты. Но нужно учитывать, что многие мошенники работают по такой схеме.

Поэтому прежде чем платить деньги за неполученный результат, нужно все тщательно проверить. Многие добросовестные компании также работают по предоплате. Но, тем не менее, в каждом конкретном случае, можно определить особые условия, которые будут зафиксированы в договоре.

Получение кредитных средств на пластиковую карту

Получение кредита на банковскую карту имеет ряд преимуществ. В первую очередь, это удобно тем, что не нужно работать с наличными. Также банк, в котором уже оформлена карта и на нее стабильно приходят поступления, более лоялен при выдаче и рассмотрении заявок.

Современные технологии упрощают работу с безналичными переводами, поэтому пластиковые карты постепенно вытесняют бумажные деньги.

оригинал статьи находится здесь: https://kredity-dlya-biznesa.com/pomoshch/brokery-pomoshh-v-poluchenii-kredita-s-otkrytymi-prosrochkami/