Чаще всего финансовые учреждения не очень охотно идут навстречу индивидуальным предпринимателям в вопросе выдачи кредита наличными. В основном такая ситуация складывается по той причине, что бизнесмены, по утверждению банков, находятся в группе риска.

Займ для индивидуальных предпринимателей – задача не из легких, так как у таких лиц отсутствует фиксированная заработная плата, а реальный их заработок не всегда есть возможность узнать. Этот аргумент и является основополагающим для недоверия банков.

В этой статье мы подробно остановимся на всех вопросах, которые касаются получения кредита наличными индивидуальным предпринимателям.

Содержание

Особенности получения займа наличными

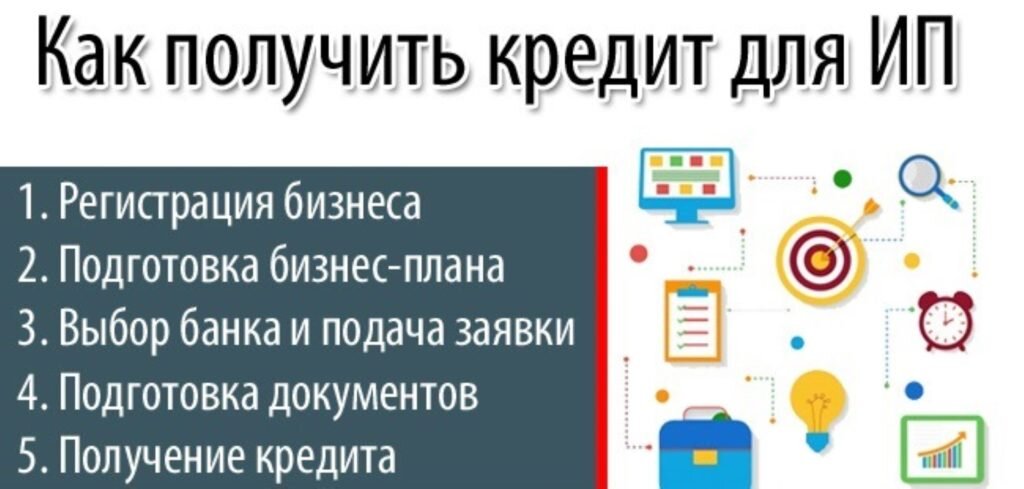

Если индивидуальный предприниматель хочет получить кредит наличными, ему стоит тщательно подготовиться, чтобы, в конце концов, получить от финансового учреждения положительный ответ. Так, многие банки предъявляют к заемщикам примерно одинаковые требования:

- У лица должно быть свидетельство о регистрации его в качестве ИП.

- Человек должен быть на учете в налоговой службе.

- Лицо должно быть возрастом от 21 до 60 лет.

- Бизнес должен существовать не менее полугода.

- Индивидуальный предприниматель должен вовремя оплачивать все налоги и сборы.

- Субъект бизнеса должен иметь регистрацию не менее 1 года.

Иногда банки требуют оставлять под залог имущество или представить поручителей. Чтобы избежать этого, специалисты советуют не указывать, с какой целью берется кредит. Так, если банк примет решение в пользу лица, сумма кредита может достичь 500 тыс. руб. Если требуется большая сумма, залог неизбежен. В качестве залога вполне можно оставить любую недвижимость: дом, производственные помещения, землю и пр.

О какой бы сумме займа не шла речь, в любом случае, нужно прикинуть вариант, когда задолженность может быть не возвращена, так как в итоге имущества, оставшегося под залогом, лицо лишится.

Какой кредит выбрать

Кредит наличными для ИП лучше всего брать в том банке, где у предпринимателя уже открыт соответствующий счет.

Сейчас существует масса предложений по поводу займов. Так, предлагаем рассмотреть такие программы для ИП:

- Специальная программа по кредитованию малого бизнеса. Кредитование под залог. Если лицо предоставит финансовому учреждению некий залог, это может весомо увеличить сумму кредита, так как залог рассматривается в качестве гарантии того, что заем будет погашен. В данном случае также не исключается и вариант поручительства (в виде физического лица). Тем не менее, наиболее распространенным вариантом все-таки остается залог недвижимости.

- Экспресс-кредитование.

Важно! Перед тем, как остановиться на том или ином виде кредитования, стоит внимательно рассмотреть все предлагаемые программы.

Специальные программы по кредитованию малого бизнеса

Банки разработали несколько специальных программ, по которым можно получить кредиты наличными для ИП.

- Заем для открытия своего дела. У лица есть возможность получить кредит по государственной или муниципальной программе. Такой заем, как нельзя кстати подойдет для начинающих предпринимателей. Для оформления лицо должно составить толковый бизнес-план, а также отыскать поручителя, который является достаточно платежеспособным, или же иметь имущество, которое можно оставить под залог, как гарантию выплаты. Получить заем возможно лишь сроком на 3 года.

- Заем для развития. В рамках данной специальной программы, кредиторы могут предоставить финансовые средства в долг на приобретение нового оборудования или закупку необходимого для производства сырья. Данный продукт отличается от других своим целевым назначением. За всю сумму, которая была выплачена заемщику, он должен полностью отчитаться, а именно, куда пошел каждый рубль предоставленного кредита.

Кредитование ИП под залог недвижимости

Ссуду малому бизнесу вполне можно увеличить, и сделать это можно благодаря наличию залога. Как уже указывалось ранее, залог является гарантией для погашения займа и таким образом финансовые учреждения, в той или иной мере, себя страхуют.

Помимо залога, существует еще и поручительство, которое также приветствуется банками. Поручителем должно выступать в обязательном порядке физическое лицо, а какое именно – неважно. Главное, чтобы такое лицо было достаточно платежеспособным.

Экспресс кредитование наличными

Особенность данной программы состоит в том, что заем, в основном, выдается наличными, и сумма потребительского кредита не превышает 150 тыс. руб. Чтобы получить кредит по этой программе, банк потребует предоставить всего пару документов. Однако стоит указать и на недостатки этого вида кредитования, в частности, банки, в основном, устанавливают довольно высокие процентные ставки.

Документы для получения займа наличными в 2018 году

Для тех предпринимателей, которые хотят получить заем для бизнеса в 2018 году, существует перечень утвержденных документов, необходимых для предоставления в финансовое учреждение:

- Паспорт.

- ИНН.

- Свидетельство о регистрации индивидуального предпринимательства.

- Налоговая декларация, которая предоставляется по ЕНВД за два последних квартала.

- Налоговая декларация, которую платят в связи с применение УСН за налоговый год.

- Все официальный бумаги, которые бы подтверждали, что индивидуальный предприниматель оплачивал все необходимые сборы и налоги.

Советы по получению кредита

Для оформления кредита есть несколько рекомендаций, которые разработали специалисты для предпринимателей, рассмотрим их более подробно.

- Прежде всего, специалисты рекомендуют обращаться за кредитом именно в то финансовое учреждение, в котором у лица открыт счет для предпринимательской деятельности. Единственным условием будет то, что при этом у лица не должно быть неоплаченных платежей. Как показывает практика, банковские организации для своих клиентов нередко делают скидки, а именно предоставляют доступные условия кредитования.

- Тем индивидуальным предпринимателям, которые рассчитывают на оформление потребительского кредита и хотят гарантированно получить положительное решение по своему делу, необходимо предоставить залог. Однако в данном случае необходимо понимать, что кредиторы, как правило, самостоятельно занимаются процессом оценки залогового имущества и, соответственно, единолично принимают решение о том, подходит ли оно в качестве залога.

- Рекомендуется во всех случаях давать согласие на оформление страхового соглашения. Конечно, это весьма затратная статья расходов, однако на нее стоит посмотреть под другим углом. Так, подобный договор служит гарантией того, что если с лицом что-то произойдет, вся скопившаяся задолженность будет погашена за счет страховой компании.

- Напоследок стоит сказать пару слов и о том, что очень внимательно стоит отнестись к сбору всей необходимой документации, которую потребует представитель финансового учреждения. Так, чем больше официальных бумаг будет собрано, тем больше вероятность того, что банк примет положительное решение. Все, что касается финансовых вопросов, не выносит спешки.

Оригинал статьи находится здесь: https://kredity-dlya-biznesa.com/dlya-dejstvuyushchego/kredit-nalichnymi-dlya-ip/