Если вам хоть раз приходилось брать кредит, то вы знаете, что услугу страхования менеджер банка будет вам навязывать до последнего. Причина банальна – банки на этом неплохо зарабатывают. И менеджеру, который с вами разговаривает, откровенно говоря, влетит за то, что не смог настоять на своем. Как поступить, если категорически оформлять страховку нет желания.

Как сэкономить на страховке

Для банка страхование – это в первую очередь заработок, а также гарантия возврата денег. Менеджерам банка выставляются плановые показатели, неисполнение которых грозит различными наказаниями. "Кто в этом месяце не выполнит план - лишается премии", - типичное наставление руководителя кредитного отдела.

Как показал мониторинг состояния рынка страхования заемщиков, который ежегодно проводит Международная конфедерация обществ потребителей (КонфОП), проблема навязывания заемщикам полисов страхования не ушла в прошлое. Исследование с участием "тайных покупателей" показало, что сотрудники большинства банков дают потребителям понять, что от покупки полиса зависит не только условия кредита, но и вероятность его получения. Некоторые напрямую говорят об обязательности страхования.

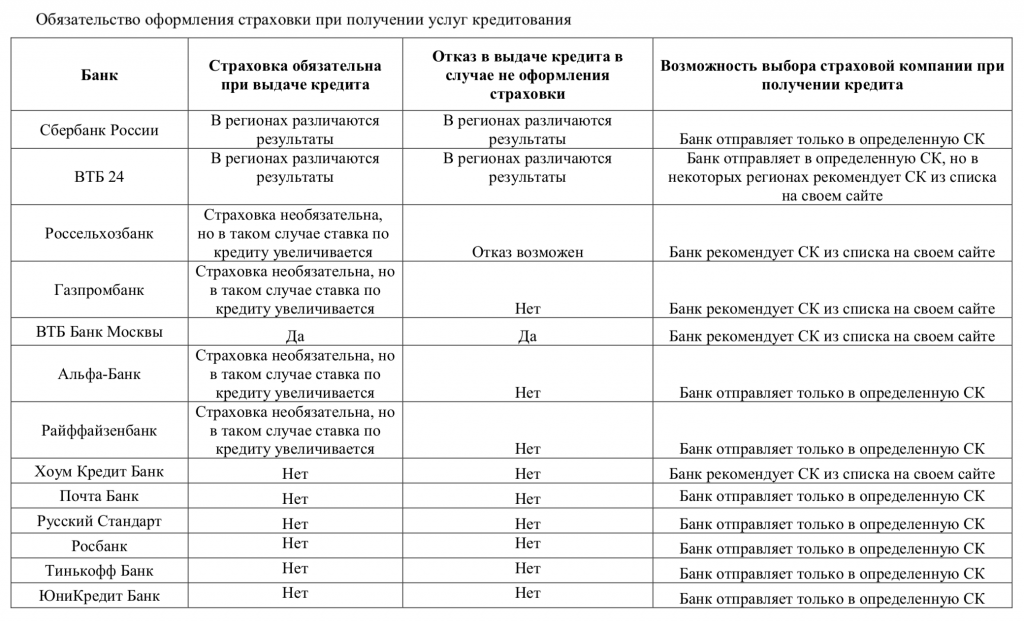

При оформлении ипотеки или автокредита закон обязывает застраховать предмет покупки, то есть квартиру, дом либо автомобиль. Если ипотеку вы берете по программе господдержки – застраховать жизнь так же придется. А вот страхование жизни в иных случаях, страховка от потери работы и пр. — это стремление банка заработать. Зачастую банки оформляют страховку через компании, с которыми у банка заключен договор или которые входят в холдинг кредитной организации, то есть аффилированы с ней. Цены в таких страховых бьют все рекорды.

Источник: Мониторинг Состояния защиты прав и интересов потребителей на рынке страховых услуг в России (КонфОП)

Поэтому, правило первое, если вы согласны на оформление страховки ознакомьтесь с расценками банка и сопоставьте их с прайсами страховых компаний, аккредитованных в банке (список таких организаций можно получить у представителей банка). Чаще всего цены отличаются в разы. То есть, если страховка нужна и вы хотите сэкономить, оформляйте её самостоятельно, а не с помощью менеджера в банке.

Если банк отказывается принимать полис из другой компании, используйте два аргумента: постановление правительства РФ № 386 и Федеральный закон N 135-ФЗ «О защите конкуренции». В них сказано, что у вас есть право выбора страховой фирмы.

Несколько советов по выбору страховки от Дмитрия Янина, председатель правления «Международной конфедерации обществ потребителей (КонфОП)»:

1. Выбирать страховую компанию лучше самостоятельно, не руководствуясь советами представителей банка.

2. Обязательно нужно обратить внимание на Правила страхования. Именно в этом документе, а не в страховом полисе, как многие ошибочно считают, прописаны ключевые условия, на которых заключается договор. Правила страхования – это многостраничный документ, но без его изучения покупать страховку нельзя.

3. Перед покупкой страхового продукта нужно внимательно изучить тарифы и предложения разных компаний. Покупайте ту страховку, которая при прочих равных условиях для вас будет более выгодной

Как отказаться от страховки?

Сотрудники банка зачастую не указывают на обязательность оформления страховки при выдаче кредита, однако, сообщают, что отказ от страховки будет влиять на процент кредита, увеличивая его. Зачастую заемщики обнаруживают оформленную ненужную страховку дома, когда все бумаги подписаны. Причина банальна - договор не читают, сразу ставят подпись, менеджеры банка не информируют клиента должным образом. Варианты недомолвок со стороны банка могут быть разные от умалчивания о страховке до обещаний вернуть деньги при досрочном погашении. Но при предъявлении претензии ответ одинаковый: «Вы подписали договор, значит, с условиями ознакомились».

Поэтому, чтобы не встрять в неловкую ситуацию, лучше потратить час на изучение всех условий договора, чем время и деньги — на отказ от навязанной услуги. Помните, слова менеджера не имеют никакого веса по сравнению с вашей подписью на бумаге.

Если вы получили сообщение о том, что кредит вам одобрен, сначала поговорите с сотрудником банка и попросите пересчитать кредит без страхования. По закону кредитор обязан предложить заёмщику альтернативный вариант потребительского кредита на сопоставимых условиях без обязательного заключения договора страхования. Однако на деле получается, что банк отказывает в выдаче средств. Бороться с этим сложно, так как любой коммерческий банк волен самостоятельно принимать решение о выдачи денег займа. Но что можно предпринять?

1. Получить консультацию у вышестоящего менеджера, для этого возможно придется посетить головной офис банка.

2. Оформить письменную претензию в банк. Излагая сложившуюся ситуацию не забудьте сослаться на нормативные акты. Все бумаги составляйте в двух экземплярах и требуйте от банка зарегистрировать обращение.

3. Оставляйте отзывы в интернете на форумах, соц. сетях или сайте банка, в банках следят за информацией, которая появляется в интернете.

4. Если от банка получен отрицательный ответ, можно жаловаться выше — в Федеральную антимонопольную службу, Роспотребнадзор и интернет-приёмную Банка России.

Что делать, если страховку уже оформили

Если вы уже оформили договор и при доскональном изучении документов увидели, что часть одобренных денег ушла на страховку – у вас есть 14 дней на расторжение договора.

Если вы уверены, что страховка не нужна, необходимо:

1. подать письменное заявление об отказе от страховки в свою страховую компанию. Звонка страховщику будет недостаточно. Необходимо лично прийти в офис или отправить документы по почте. Форма заявления — свободная. Некоторые компании для удобства клиентов подготовили специальные бланки заявлений на расторжение договора, которые можно найти на сайте либо его предоставят вам в офисе.

2. Вместе с заявлением нужно представить: паспорт или другой документ, удостоверяющий вашу личность; нотариально заверенную доверенность, если действуете через представителя; банковские реквизиты, если вы хотите получить деньги на счет; оригинал договора страхования и квитанцию его оплаты, если это требует компания.

3. В тот же день, когда компания получила ваш отказ, договор расторгается и страховка перестает действовать.

4. Деньги вам обязаны вернуть в течение 10 рабочих дней со дня получения письменного заявления и пакета необходимых документов. Вы сами можете выбрать способ возврата: наличные деньги или безналичный перевод (в этом случае надо предоставить банковские реквизиты).

Если же страховая компания отказывается расторгать договор во время действия «периода охлаждения» незамедлительно направляйте жалобу на страховую компанию в Банк России. Телефон для связи: 8-800-250-40-72, звонок по России бесплатный либо можно воспользоваться интернет-приемной на сайте Центробанка.

Проблемы могут возникнуть, если вы заключали договор не напрямую со страховой компанией, а подключились к программе коллективного страхования банка. В этом случае вы платите не только страховой взнос, но ещё и комиссию банку за возможность участия в этой программе. Комиссия может составлять до 50% от вашего платежа за страхование, а по условиям договора банк может её не возвращать. Это не говоря о том, что при возврате комиссия облагается НДФЛ.

Таким образом банки убивают двух зайцев: снижают свои риски и получают дополнительный доход (вознаграждение в размере до 90% от страховой премии). Причём по условиям таких договоров возврат премии при расторжении не предусматривается или удерживается значительный её процент. По действующим правилам воспользоваться "периодом охлаждения" гражданин в такой ситуации так же не может.

Правозащитники считают важным распространить действие "периода охлаждения" на договоры коллективного страхования. Ликвидировать этот пробел должен законопроект, который в 2018 году был внесен в Госдуму. Пока он принят только в первом чтении, поправки в закон поддерживает не только ЦБ, но и отраслевая организация страховщиков. "Мы полностью одобряем предложенную норму и дали по этому поводу свое заключение", - сказал вице-президент Всероссийского союза страховщиков (ВСС) Максим Данилов.

Как бы банально это ни звучало, обезопасить себя можно только внимательно читая документы, которые вам предлагают подписать.

За консультацией при оформлении кредита вы можете обратиться в региональный центр финансовой грамотности по телефону «горячей линии» 8 800 555 85 39. Юрист центра примет вас бесплатно!