Мировые рынки

На прошедшей неделе внимание глобальных игроков было приковано к переговорам в Конгрессе США по бюджету, а также к переговорам по торговым спорам США и КНР. 25 января закончился рекордный по длительности т.н. shutdown, приостановка работы правительства США. Это было временное решение, Конгресс должен был принять бюджет на длительный период. В начале недели The Wall Street Journal сообщили о том, что законодатели США достигли принципиального соглашения о финансировании стены на границе с Мексикой. Это оказало поддержку американскому рынку акций.

Ближе к концу недели на рынки начала поступать информация из Китая, где проходили переговоры между представителями США и КНР. В пятницу президент Трамп и участники торговых переговоров успокоили рынки. Г-н Трамп сказал, что США близки к соглашению с Китаем, в то время как участники переговоров заявили, что они согласились продолжить переговоры на следующей неделе в Вашингтоне.

На этом фоне все три основных индекса США завершили неделю ростом более чем на 2%. Промышленный индекс Dow Jones продемонстрировал восьмую неделю роста подряд, демонстрируя лучшие результаты за восемь недель с сентября 2009 года, прибавив более 15%.

Тем не менее, важно сохранять трезвый взгляд на рынок акций США, т.к. замедление мировой экономики становится все более явным. Так, вторая по величине экономика мира продолжает демонстрировать замедление роста. В пятницу Китай опубликовал данные по инфляции, которые в прошлом месяце были умеренными, что свидетельствует о слабости. Индекс цен производителей снизился до 0.1% с 0.9% в декабре. Индекс потребительских цен вырос на 1.7%, в декабре прирост составлял 1.9%. Данные в США на этой неделе также вызывали беспокойство. Розничные продажи упали в декабре на 1.2%, что стало самым большим месячным падением с сентября 2009 года. Экономика Германии в последние три месяца 2018 года стагнировала, из-за чего ВВП Еврозоны вырос в 4-м квартале всего на 0.2%.

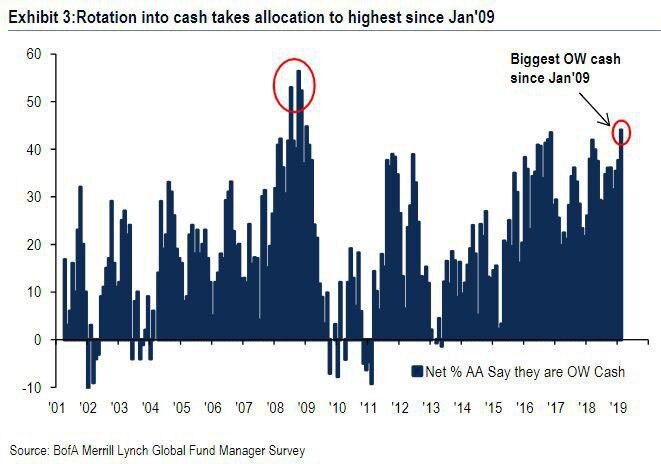

На этом фоне управляющие инвест-фондов активно сокращают долю акций в своих портфелях, нарастив долю кэша до максимальных с 2009 года уровней.

Еще одним важным индикатором является то, что рост рынка акций не подтверждается притоком денежных средств. Наоборот, на фоне сильного роста наблюдается постепенный отток денег.

Российский рынок

Как мы и предполагали, решение агентства Moody`s повысить рейтинг России до инвестиционного уровня поддержали российский рынок в начале недели. Индекс Московской Биржи с самого начала недели вновь приблизился к максимумам, а акции Сбербанка смогли обновить локальные максимумы.

Позитивная динамика подтверждалась хорошим внешним фоном, а также оптимизмом на других развивающихся рынках. В опубликованном обзоре Банка России сообщается, что иностранные инвесторы в январе приобрели российских акций на рекордные за последние 5 лет 37.8 млрд. рублей.

В середине недели настроение участникам торгов испортили сообщения о новых санкциях против РФ со стороны ЕС и США. Сперва Financial Times сообщила о том, что в ЕС при поддержке США готов новый пакет санкций против России в связи с инцидентом в Керченском проливе. Позднее появилась информация о том, что два американских сенатора Линдси Грэм и Боб Менендес внесли на рассмотрение Конгресса законопроект, вводящий жесткие санкции против России. Эти сообщения спровоцировали распродажи российских акций, а также российской валюты.

Однако, в конце недели стало известно, какие именно санкции будут вводится из-за инцидента в Керченском проливе. Также появились комментарии правительства РФ о том, что компании против которых будут введены жесткие санкции США, будут заливать деньгами. Это оказало поддержку российскому рынку и оптимизм вернулся на рынок.

Еще одним фактором поддержки для российского рынка стал рынок нефти, на который мы обращали особое внимание в прошлом обзоре.

Еще одним фактором, который может оказать поддержку российскому рынку, может стать нефть. На рынке нефти формируются сигналы, которые свидетельствуют о продолжении роста цен.

Как мы и предполагали, рост интереса к рынку нефти со стороны хедж-фондов, свидетельствовал о намерении быков пробить уровень сопротивления $63. В течение января этот уровень неоднократно тестировали на прочность, но пройти его не удавалось. Поддержку быкам оказали власти Саудовской Аравии, заявившие о том, что в марте перевыполнят план по сокращению добычи нефти в рамках сделки ОПЕК+ на 500 000 баррелей в сутки.

Мы указывали на то, что пробой уровня $63 спровоцирует закрытие коротких позиций, благодаря чему цена сможет закрепиться выше $65. Что в свою очередь, откроет дорогу к походу до следующего сильного уровня в виде 200-х дневной скользящей средней, которая проходит в районе $70 за баррель.

Это продолжит оказывать поддержку рублевым активам.

Ожидания

На предстоящей неделе глобальные инвесторы продолжат следить за ходом переговоров между США и КНР. В ходе переговоров в Пекине на прошедшей неделе стороны заявили о том, что переговоры идут хорошо, однако между сторонами сохраняется разрыв между уступками, на которые готов пойти Китай, и тем, что примет администрация Трампа. США жалуются на то, что Китай заставляет частные американские компании делиться технологиями и что их политика благоприятствует государственным компаниям.

Из макроэкономических событий рынки будут следить за данными по товарам длительного пользования в США и продажам домов на вторичном рынке, которые будут опубликованы в четверг. В пятницу внимание игроков будет приковано к выступлению главы ЕЦБ Марио Драги, а также докладу по монетарной политике ФРС.

От ЕЦБ рынок будет ждать подтверждения или опровержения высказываний члена правления ЕЦБ Бенуа Кере, который заявил в пятницу, что ЦБ планирует снова включить печатный станок. Из доклада ФРС инвесторы надеются получить подтверждения предположений относительно будущего процентных ставок. На данный момент участники рынка ожидают, что ставка в США не будет повышаться в течение всего 2019 года, а 11% ожидают ее снижения.

Из корпоративных новостей внимание игроков будет приковано к отчетам Walmart во вторник и Baidu в четверг.

На российском рынке в начале недели участники торгов будут следить за встречей МИД ЕС, где будут обсуждаться санкции против РФ из-за инцидента в Керчинском проливе. В пятницу агентство Bloomberg сообщило о том, что в ЕС согласовали санкции против 8 россиян, причастных к инциденту. Однако, конкретных решений по новым санкциям на этой встрече приниматься не будет.

Из корпоративных новостей в центре внимания отчеты компаний Новатек в среду и Лента в пятницу.

Технический взгляд

Индекс Dow Jones

После тестирования на прочность уровня 25 000, где проходит 200-х дневная скользящая средняя, индекс Dow Jones развернулся и направился вверх. Это говорит о том, что быки на рынке акций США настроены на рост. Несмотря на то, что рост рынка не подтверждается фундаментально, вероятнее всего, рост еще продолжится какое-то время. На предстоящей неделе главной целью у быков будет уровень 26 000 – 26 200. Если рынок сможет закрепиться выше этих уровней, то можно ожидать тестирования уровня 26 800 с последующим выходом на новые исторические максимумы.

Индекс ММВБ

Как мы и предполагали в прошлом обзоре, индекс ММВБ попытается продолжить коррекцию с целью тестирования на прочность уровня 2 450. После тестирования этого уровня индекс развернулся и снова приблизился к ключевому уровню 2 500, закрывшись в районе 2 490. Вероятнее всего, на предстоящей неделе быки попытаются вернуться выше 2 500 и закрепиться выше. Если рынку удастся закрепиться выше 2 500, тогда можно будет рассчитывать на продолжение роста с ближайшей целью 2 600.

Доллар/Рубль

На фоне сильного притока в рублевые активы со стороны нерезидентов, российская валюта смогла укрепиться до уровня 65 рублей за доллар, где проходит 200-х дневная скользящая средняя. Благодаря покупкам валюты со стороны Банка России, а также появившихся опасений о новых санкциях против РФ, доллар смог отскочить от 200-х дневной скользящей средней. Однако, американцу не удалось закрепиться выше уровня 67, где проходит 50-ти дневная скользящая средняя. Вероятнее всего, на предстоящей неделе санкционная тема утихнет и на первый план вернется рынок нефти, где усилился рост цен. На этом фоне рубль может попытаться снова протестировать на прочность 200-х дневную скользящую среднюю в районе 65 рублей за доллар. Если рублю удастся опустить доллар ниже 65, тогда можно ожидать продолжения снижения с ближайшей целью 64.