Мировые рынки

На неделе, завершившейся 8 февраля, глобальные инвесторы вновь начали беспокоиться о судьбе мировой экономики. В прошлом обзоре мы предупреждали о том, что опасения инвесторов относительно будущего мировой экономики могут вновь вернуться на рынки.

«На предстоящей неделе глобальные инвесторы могут снова начать беспокоиться относительно торговых споров США с КНР, т.к. 2-х дневная встреча Трампа и Си в Вашингтоне не принесла никаких результатов.»

В четверг CNBC сообщило, что встреча президента США Трампа и главы КНР Си Цзиньпина маловероятна до наступления мартовского дедлайна, установленного обеими странами для заключения торговой сделки. Советник Белого дома Ларри Кудлоу сказал, что США и Китай все еще «далеки» от заключения торговой сделки. Что спровоцировало распродажи на мировых фондовых рынках.

Еще одним поводом для беспокойства инвесторов послужили данные Еврокомиссии, которая сократила свои прогнозы темпов роста ВВП Германии, также Банк Англии предупредил о замедлении мировой экономики.

Управляющие хедж-фондов серьезно обеспокоены тем, что после хороших показателей 4-го квартала 2018 года, в 2019 году темпы роста прибыли начнут сокращаться впервые за последние 3 года.

Тем не менее, пятничные отчеты Skechers и Mattel, а также отчет о росте экспорта Германии вернули оптимизм на рынки США. В последние часы торгов индексы резко пошли вверх. Промышленный индекс Dow Jones сократил свои пятничные потери, чтобы продемонстрировать свой седьмой последовательный еженедельный рост, что является признаком устойчивости фондового рынка даже в условиях повышенной неопределенности.

Российский рынок

На российском рынке начался сезон отчетов. Об итогах 2018 года отчитались Роснефть, Аэрофлот, Магнит, ММК, Северсталь, НЛМК. Практически все компании опубликовали позитивные отчеты. Самые сильные результаты показала Роснефть, чистая прибыль которой выросла в 2.3 раза.

В целом российский рынок продолжает двигаться вслед за мировыми рынками. После достижения уровня 2 550 по индексу ММВБ, рынок ушел в коррекцию на фоне сообщений о том, что встреча лидеров США и КНР не состоится до назначенного на 1 марта дедлайна по торговым переговорам.

Тем не менее, интерес нерезидентов к российскому рынку сохраняется. Приток в российские акции стал максимальным с апреля 2018 года, превысив $190 млн. против $160 млн. неделей ранее. Суммарный приток в акции и облигации составил $370 млн. против $240 неделей ранее.

Еще одним позитивным для рынка событием стало пятничное заседание Банка России. Регулятор сохранил процентные ставки на прежнем уровне 7.75%. Важным фактором стали комментарии, которые последовали после решения по ставке. ЦБ дал сигналы рынкам о том, что дальнейшего ужесточения денежно-кредитной политики может и не быть.

Ожидания

На предстоящей неделе внимание глобальных игроков будет вновь будет приковано к США. 25 января закончился рекордный по длительности т.н. shutdown, приостановка работы правительства США. Это было временное решение, Конгрессу необходимо принять бюджет на длительный период. Д. Трамп считает, что shutdown «определенно возможен». По его мнению, Конгресс вряд ли достигнет компромисса по финансированию стены на границе с Мексикой до 15 февраля, когда истечет срок финансирования правительства. Это может вернуть волатильность на рынки.

Также инвесторы продолжат следить за ходом торговых переговоров между США и КНР. В понедельник стартует очередной раунд. Должностные лица более низкого уровня начнут встречи в понедельник под руководством заместителя торгового представителя США Джеффри Джерриша с американской стороны. Затем в четверг и пятницу состоятся переговоры на высшем уровне с торговым представителем США Робертом Лайтхайзером и министром финансов Стивеном Мнучином.

Из корпоративных событий в центре внимания будут отчеты Activision Blizzard во вторник, Cisco в среду, Coca-Cola в четверг и PepsiCo в пятницу.

На российском рынке в центре внимания будет решение агентства Moody`s повысить рейтинг России со спекулятивного до инвестиционного уровня. О своем решение Moody`s сообщило в пятницу после закрытия всех торгов, что еще не было отыграно участниками рынка. Это решение может усилить приток со стороны нерезидентов.

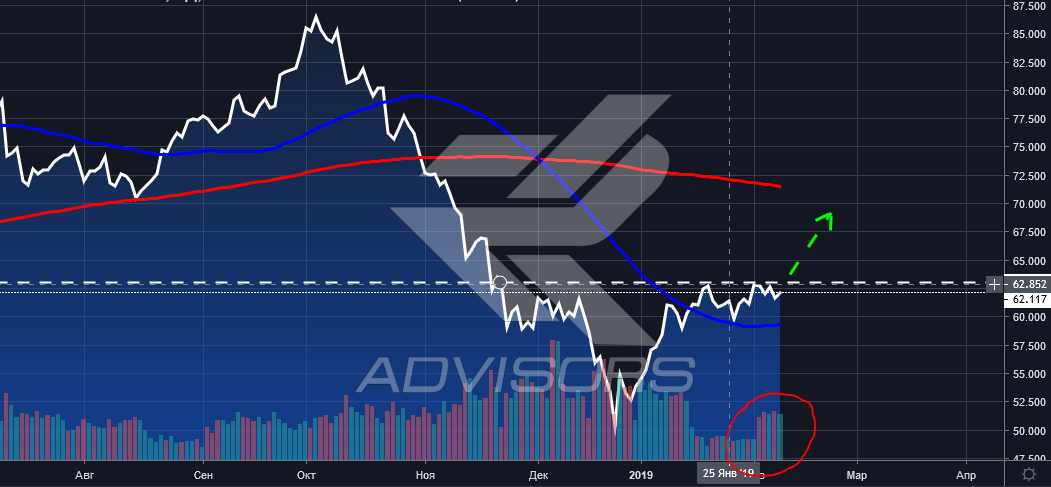

Еще одним фактором, который может оказать поддержку российскому рынку, может стать нефть. На рынке нефти формируются сигналы, которые свидетельствуют о продолжении роста цен.

Хедж-фонды вновь начали увеличивать длинные позиции по фьючерсным контрактам на нефть. На текущий момент цена на нефть марки Brent продолжает торговаться ниже $63 за баррель. Уже 4 недели подряд рынок «долбится» в уровень $63, а в последние несколько дней наблюдается рост объемов, что может свидетельствовать о намерении быков пробить этот уровень и закрепиться выше $65 за баррель с последующим походом на $70.

Из корпоративных событий в центре внимания будут отчеты Полюса и ИнтерРАО в понедельник, Черкизово в среду, Сбербанк опубликует отчет по МСФО в четверг и Яндекс отчитается в пятницу.

Технический взгляд

Индекс Dow Jones

Индекс Dow Jones продолжает торговаться выше 200-х дневной скользящей средней и выше локального нисходящего тренда. В конце прошедшей недели индекс проверил на прочность уровень 25 000, который теперь является поддержкой для рынка. На предстоящей неделе на фоне очередного раунда торговых переговоров между США и КНР, а также на фоне очередного shutdown возможны новые атаки со стороны медведей. Если рынок сможет удержаться выше 25 000, тогда можно будет ожидать продолжения роста.

Индекс ММВБ

После достижения 1-й цели 2 550 индекс ушел в коррекцию, но смог удержаться выше 2 500 пунктов. На предстоящей неделе возможны попытки продолжить коррекцию с целью 2 450. Если уровни 2 500 – 2 450 будут удержаны, тогда можно будет ожидать продолжения роста с целью 2 600.