Как понять чьи бумаги стоит покупать, а чьи нет и как не вложиться в облигации, которые попадут в дефолт

Давая в долг Газпрому или кредитуя малые растущие компании, частный инвестор всегда рискует. Разбираемся вместе с представителем рейтингового агентства и кредитным аналитиком, как правильно оценивать риски разных категорий заемщиков, есть ли универсальные алгоритмы анализа эмитентов, на что в первую очередь обращать внимание, самостоятельно выбирая облигации себе в портфель и как не вложиться в бумаги, которые попадут в дефолт.

Три эшелона заемщиков

Рынок корпоративных рублевых облигаций в России — популярный источник привлечения капитала для самых разных компаний. Среди них есть и крупные квазигосударственные эмитенты, и крепкие средние заемщики, и компании малой капитализации. Всех эмитентов, занимающих на рынке с помощью облигаций, часто принято разделять на три эшелона.

Самый большой пласт эмитентов — первый эшелон заемщиков, к которому относятся крупные системообразующие компании, как правило, с госучастием. Например, Роснефть, Газпром, РЖД, Сбербанк и другие. Их облигации обладают высокой ликвидностью и низким риском. Именно на такие «голубые фишки» приходится основной объем торгов на вторичном рынке облигаций в корпоративном сегменте.

Заемщики во втором эшелоне уступают по масштабам бизнеса высококлассным эмитентам: как правило, это менее крупные негосударственные компании, у которых крепкий прозрачный бизнес и хорошие позиции в своих отраслях. Во второй эшелон эмитентов можно записать, например, «Магнит», «Уралкалий», «КАМАЗ» и т.д.

А вот бизнес эмитентов третьего эшелона часто связан с еще более высокими рисками, чем во втором эшелоне. К этой группе обычно относят небольшие быстро растущие компании, которые активно инвестируют в развитие за счет заемных средств. Поэтому у таких компаний, как правило, высокая долговая нагрузка и повышенные риски рефинансирования, которые эмитент компенсирует инвесторам более высокой доходностью по своим облигациям.

Виды рисков: чего опасаться инвестору в облигации?

Приобретая облигации той или иной компании, будь то заемщик первого или третьего эшелона, инвестор всегда в разной степени берет на себя определенные риски: кредитный риск, рыночный или процентный риск, риск ликвидности и даже политический риск, который инвесторам в бонды все чаще приходится учитывать в последние годы. Теперь о каждом из них чуть подробнее.

Когда инвесторы ожидают роста ставок, они начинают продавать облигации, в результате доходность (к погашению) начинает увеличиваться, а цены снижаться (в силу обратнопропорциональной зависимости). И наоборот, при ожидании снижения ставок инвесторы начинают покупать облигации, и доходности к погашению начинают снижаться, а цены расти.

Рыночный (процентный) риск связан с резким изменением процентных ставок. Цены облигаций и процентные ставки находятся в обратной зависимости (если купон по бумаге зафиксирован на несколько лет вперед), то есть когда процентные ставки падают, цена облигаций, торгующихся на рынке, растет. И наоборот, когда процентные ставки повышаются, цена облигаций обычно стремится вниз.

Чем длиннее бумага, тем выше процентный риск, который берет на себя инвестор. Это стоит учитывать, покупая, например, длинные облигации надежных эмитентов первого эшелона.

Другой вид риска, который может сработать на рынке облигаций, - это риск ликвидности. Он заключается в том, что в определенный момент времени вы как инвестор не сможете купить или продать облигацию по эффективной цене. На ликвидность бумаги влияет объем выпуска в обращении (чем больше объем выпуска, тем выше ликвидность), диверсифицированность инвесторской базы: чем больше инвесторов, тем выше активность покупателей и продавцов на вторичном рынке, тем больше количество и объем сделок с облигациями на вторичке, а значит шансы получить справедливую цену при покупке или продаже облигации на вторичных торгах намного выше.

Иногда чтобы решить проблему низкой ликвидности облигаций организаторы выпуска и эмитенты облигаций привлекают маркетмейкеров, которые поддерживают двухсторонние котировки бумаг на торгах. Самыми ликвидными являются облигации первого эшелона – это, как правило, большие выпуски, покупателями которых являются крупные институционалы, по таким бумагам проходят большие объемы торгов.

В целом, риск ликвидности не особенно актуален для инвесторов, которые приобретают бумаги до погашения. Но если возникнет необходимость срочно продать облигацию, получив назад деньги, то низкая ликвидность может стоить инвестору убытков.

В последние годы новое звучание для инвесторов в облигации приобрел политический риск, связанный с потерями от инвестиций, которые могут возникать в результате радикальных политических решений или изменений. К политическим рискам можно отнести, к примеру, риск введения санкций в отношение отдельных заемщиков на рынке облигаций. В результате таких новостей котировки облигаций компании могут резко обвалиться. Так произошло, например, с инвесторами в облигации «Русала», который попал под жесткие санкции в апреле 2018 года.

Последний в списке, но, пожалуй, самый главный - король рисков на рынке облигаций - кредитный риск или риск дефолта, то есть неисполнения обязательств эмитента. Покупая облигацию, вы фактически даете эмитенту в долг. При этом всегда есть какая-то вероятность того, что вам этот долг не вернут. Чем ниже эта вероятность, тем ниже доходность облигации. И наоборот, чем выше уровень кредитного риска, тем выше доходность бумаги.

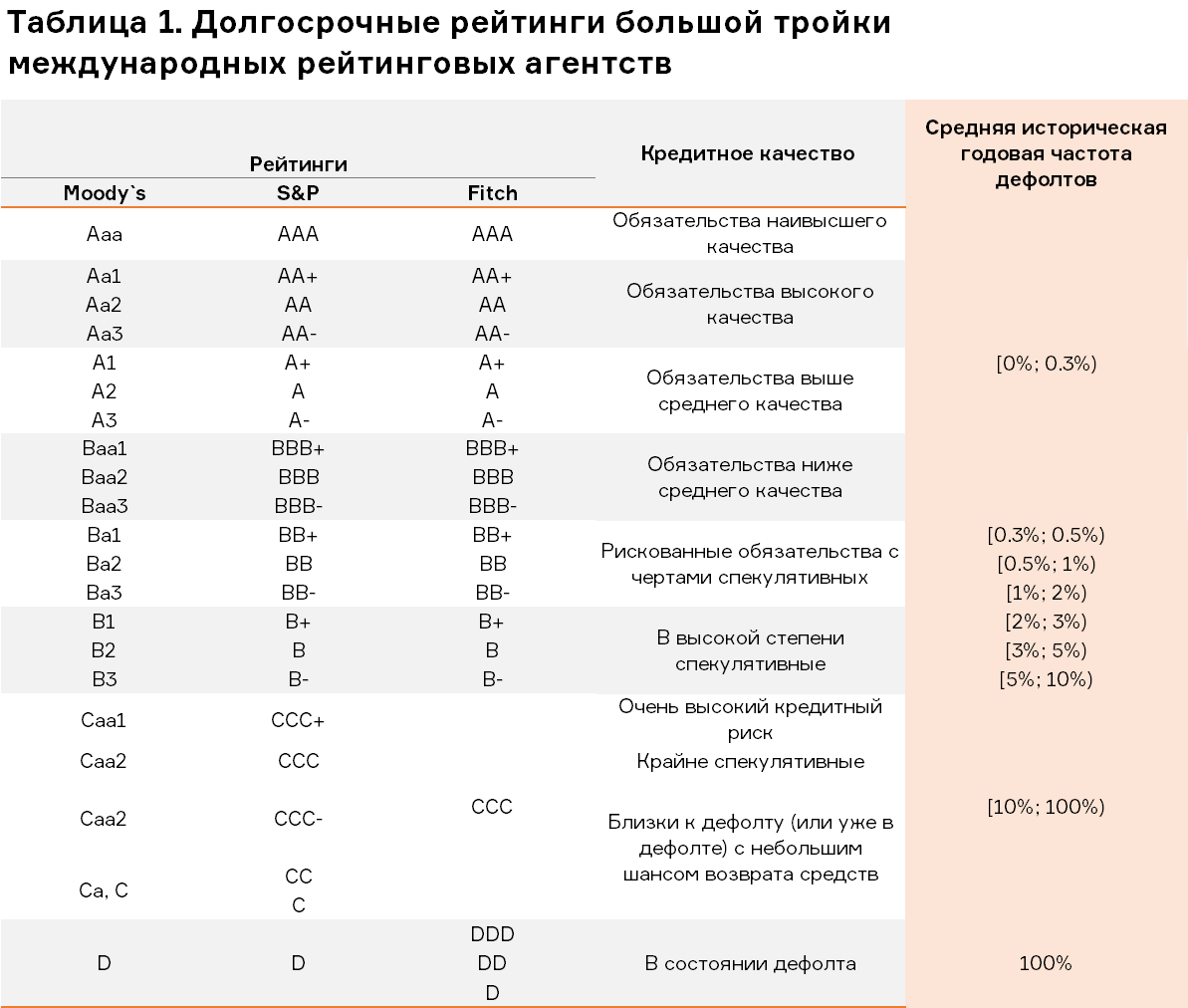

Кредитный риск: рейтинг в помощь

В отличие от политического или рыночного риска, застраховаться от которых в принципе довольно сложно, для оценки и защиты от кредитного риска существует вполне конкретные инструменты. Речь о системе кредитных рейтингов международных (Standard&Poor’s, Fitch Ratings и Moody’s) и национальных рейтинговых агентств («Эксперт РА», АКРА и другие).

Кредитные рейтинги — самый распространенный способ оценки кредитного риска эмитента (мы подробно писали об этом тут). У рейтинговых агентств есть целая шкала кредитных рейтингов, но в целом их всех можно поделить на две большие группы: рейтинги инвестиционного уровня и спекулятивные рейтинги. Рейтинговые агентства оценивают эмитента облигаций по ряду критериев и на основании полученных результатов присваивают ему определенный кредитный рейтинг: чем выше рейтинг, тем надежнее его облигации и тем дешевле имеет возможность занимать эмитент.

МНЕНИЕ

Михаил Ткач, ведущий аналитик отдела корпоративных и суверенных рейтингов «Эксперт РА»

— Какую информацию может дать рейтинг эмитента частному инвестору?

— Уровень рейтинга отражает надежность, устойчивость и кредитоспособность эмитента. Чем выше рейтинг эмитента, тем меньше частный инвестор может переживать за возвратность вложенных средств.

— Какими основными правилами должен руководствоваться частный инвестор, делая выбор, чьи облигации покупать, а чьи нет?

— Соотношение дохода и риска невозврата вложенных средств каждый инвестор выбирает для себя сам. Рейтинг в данном случае является мерой риска — ориентиром, на который может полагаться инвестор. Очевидно, что при схожей доходности лучше выбрать облигации эмитента с более высоким уровнем рейтинга. Также, сравнивая нескольких эмитентов между собой, инвестор по разнице в уровнях рейтинга может понять, насколько риск компенсирован доходностью. Например, для компании с преддефолтным/низким уровнем рейтинга доходность на 1-2% выше относительно надежных эмитентов вряд ли является достаточной премией.

— В чем суть методики оценки кредитного риска рейтингового агентства: на какие вопросы должен прежде всего ответить для себя инвестор, оценивая ту или иную облигацию с точки зрения кредитного риска, если пользоваться подходом рейтингового агентства?

— Методология рейтингового агентства делится на три основных блока: бизнес-риски, финансовые риски и корпоративные риски. Наибольшее влияние на уровень рейтинга, как правило, оказывает блок финансовых рисков. Тем не менее, следует понимать, что все блоки между собой взаимосвязаны, и при оценке финансовых показателей агентство учитывает как возможные изменения в окружающей среде предприятия, так и особенности в его управлении. Поэтому если не вдаваться в возможные параметры облигационных выпусков, а принимать решение сугубо исходя из кредитоспособности эмитента, то в первую очередь нужно оценить уровень его долговой нагрузки, наличие средств для обслуживание краткосрочных обязательств, доходность бизнеса, конкурентные позиции и перспективы развития отрасли, а также уровень корпоративного управления в части прозрачности и открытости бенефициаров.

— В чем с вашей точки зрения принципиальная разница между оценкой кредитного риска компаний первого эшелона и компаний малой капитализации. На что в первую очередь смотреть, оценивая риски в первом эшелоне и риски в третьем эшелоне?

— С точки зрения анализируемых факторов нет особой разницы при оценке компании первого или третьего эшелона. Компании первого эшелона в большинстве случаев характеризуются высоким уровнем корпоративного управления и достаточно подробно в публичном пространстве раскрывают все аспекты своей деятельности. Вероятность того, что в финансовой отчетности компании первого эшелона вы встретите какой-либо подвох гораздо ниже, поэтому в этом случае следует уделить больше внимания ситуации на рынке, конкурентной среде и другим макрофакторам. Компании с малой капитализацией меньше подвержены рискам извне, но в них чаще можно заметить те или иные сомнительные операции, которые могут сильно искажать финансовые показатели и истинную картину. Не обладая дополнительной информацией, которую агентство выясняет в рамках взаимодействия с рейтингуемым лицом, частный инвестор может сделать неправильные выводы. В связи с чем, как уже говорилось, рейтинг может выступать ценным ориентиром при принятии решения.

Кредитный рейтинги — хоть и весьма удобный способ отделить «плохих» от «хороших», однако вовсе не универсальный. Прежде всего, далеко не у всех заемщиков этот рейтинг в принципе есть. Получение кредитного рейтинга — довольно длительная и затратная процедура, поэтому некоторые эмитенты, даже вполне сносного кредитного качества, не всегда считают нужным его получать. Что уж говорить про небольшие растущие компании, для которых затраты на рейтингование зачастую оказываются совсем неподъемными.

Тем не менее, таким средним по размеру компаниям тоже остро нужен капитал для финансирования своего роста. Поэтому их интерес к рынку облигаций как источнику заимствований в последние годы уверенно растет, впрочем, как и спрос со стороны частных инвесторов на высокодоходные инструменты: ставки по бумагам качественных компаний снижаются, а новые заемщики на рынке готовы платить премию за дебют.

Однако важно понимать, что анализировать таких заемщиков и разбираться в том, чьи облигации стоит покупать, а чьи точно нет, частному инвестору в каждом случае приходится самостоятельно. Рассказываем, как решить это уравнение с наименьшими потерями.

Компании малой капитализации: алгоритм быстрого анализа

На фоне понятных и прозрачных эмитентов в первом эшелоне, заемщик в секторе высокодоходных облигаций (ВДО) — это своего рода темная лошадка. Каждый такой эмитент — это отдельная история про отдельный бизнес, у которого свой рынок со своими правилами. Чтобы получить реалистичный портрет такой компании и составить представление о потенциальных рисках, придется анализировать не только отчетность эмитента, эмиссионную документацию и презентации для инвесторов, но и разобраться с регулированием отрасли, в которой работает заемщик, следить за новостями о компании в СМИ, а также за тем, как воспринимают бренд и его продукцию потребители. Такая работа требует времени и определенных знаний. Это не значит, что для того чтобы анализировать эмитентов высокодоходных облигаций, обязательно нужно быть профессиональным кредитным аналитиком и иметь финансовое образование, однако освоить азы анализа финансовых показателей и научиться отличать выручку от прибыли все же придется. Вот основные правила, которыми точно не стоит пренебрегать, если вы решили попробовать разобраться в том, кто есть кто среди эмитентов высокодоходных бумаг.

Алгоритм быстрого анализа эмитента ВДО

- Положительный денежный поток, достаточный для обслуживания облигаций

Самый важный элемент анализа финансовой состоятельности эмитента — это его денежный поток. Если компания генерирует убытки, то у эмитента явно не хватит денежного потока на обслуживание облигаций. Это значит, что такому заемщику явно не стоит размещать облигации, он должен финансировать бизнес за счет собственных средств, привлекать инвестиции, которые не нужно обслуживать каждый квартал. В противном случае компания сама загоняет себя в ловушку: из-за недостаточного финансового потока, ей постоянно приходится привлекать новых кредиторов, чтобы отдавать долги старым. Так возникает настоящая пирамида. - Наличие ковенантов в выпуске

Ковенанты — это обязательства эмитента играть по определенным правилам, которые дают облигационным инвесторам дополнительную защиту и комфорт. В финансовой практике используется достаточно много разнообразных ковенантов.

Например, смена контролирующего акционера. Если в компанию приходит новый контролирующий акционер, то у держателя облигаций должно быть право досрочно предъявить бумаги к выкупу.

Второй популярный ковенант — уровень долговой нагрузки. Для операционных компаний, у которых есть бизнес B2B или B2C, долг/EBITDA не должен превышать 3х.

Кросс-дефолт — тоже достаточно стандартный вариант защиты инвесторов. Если у компании есть другие выпуски облигаций или кредиты, то дефолт по этим обязательствам означает кросс-дефолт по текущему выпуску.

Список ковенантов в каждом случае свой. Тут важно само желание эмитента идти на специальные условия и обеспечить защиту интересов инвесторов, чтобы получить доступ на публичный рынок капитала. - Неаффлированность эмитента, организатора и ПВО

Когда организатор объявляет о размещении какого-то эмитента, это должно автоматически означать, что у организатора нет конфликта интересов. А такие случаи, когда организатор ВДО размещает бумаги дочерней компании, на рынке есть. Это прямой конфликт интересов. В этом случае организатор заинтересован в том, чтобы скрыть от инвесторов какую-то информацию об эмитенте или исказить какие-то данные, которые могут негативно повлиять на оценку рисков эмитента инвесторами.

На рынке ВДО именно организатор выпуска берет на себя колоссальные репутационные риски. Если он продает инвестору бумагу, по которой впоследствии происходит дефолт, то в следующий раз покупатели к нему уже вряд ли придут. Репутация организатора — важный фактор оценки бумаг. Оценивая облигацию, вы оцениваете и организатора выпуска тоже.

Аффилированность эмитента и ПВО и вовсе запрещена по закону. - Целевое использование денежных средств

Если заемщик уже не новичок на рынке облигаций, то анализируя его отчетность стоит обратить внимание на то, куда были направлены средства от размещения предыдущих выпусков: если компания использовала средства не для инвестиций в расширение собственного бизнеса, а выдала средства в виде займов аффилированным структурам, вряд ли это повод снова давать ей в долг.

Если заемщик размещает облигации впервые, стоит обратить внимание на то, раскрывает ли эмитент в презентации для инвесторов, на какие цели он планирует потратить деньги от размещения: когда, на что и в каком объеме. - Наличие оферты или амортизации

Оферта — это обязательство компании-эмитента выкупить у инвесторов облигации через определенный срок по заранее оговоренной цене. Для инвестора наличие оферты в выпуске — это дополнительный бонус от заемщика, который позволяет снизить риски владения облигациями, особенно если речь идет про длинные бумаги. Если финансовое положение эмитента ухудшается или ситуация на рынке меняется, с офертой у инвесторов всегда есть возможность выйти из бумаги раньше даты погашения. - Снижение цены размещения

Иногда размещение выпуска эмитента ВДО проходит не в один день, а в течение нескольких недель и даже месяцев. Если размещение еще не окончено, а бумаги уже просели в цене, это значит, что эмитент и организаторы явно не угадали с прайсингом и пытаются по любой цене продать облигации, так как средства нужны эмитенту срочно. Заходить в такой выпуск (несмотря на дисконт) явно не стоит. - Наличие погашенных выпусков облигаций

Риски нарваться на сомнительного заемщика гораздо ниже, если у него в активе уже есть несколько успешно погашенных выпусков облигаций. Это значит, что компания — далеко не новичок на рынке публичного долга, инвесторы ей доверяют, а бизнес заемщика вполне успешно справляется с обслуживанием долговых обязательств. - Информация о конечных бенефициарах компании

Соглашаясь кредитовать эмитента ВДО, лучше еще на берегу разобраться в том, кому вы даете в долг: какова структура собственности эмитента, кто номинально стоит у руля компании, а кому в реальности распределяется прибыль и какова репутация конечных бенефициаров заемщика. - Прозрачность бизнеса и доступность отчетности

Присматриваясь к новой компании, обратите внимание на то, как бизнес выстраивает свое общение с инвесторами, есть ли у компании специальный IR-департамент, насколько полно эмитент раскрывает информацию о своих финансовых результатах в публичном доступе, публикует ли он регулярно полную отчетность на своем сайте (и по каким стандартам), готово ли руководство отвечать на запросы инвесторов. - Наличие отчетов о квартальных результатах

Важный элемент прозрачного диалога между эмитентов и инвестором — аккуратная публикация отчетов о квартальных результатах бизнеса. Хорошо, если компания регулярно отчитывается перед инвестсообществом о динамике выручки, EBITDA и том, как идет выполнение запланированной инвестпрограммы. - Платежная дисциплина

Проверьте на сайте раскрытия информации, насколько аккуратно эмитент ранее исполнял свои финансовые обязательства перед инвесторами, не допускала ли компания технического дефолта (если да, то по какой причине), вовремя ли производила выплаты по купонам, погашению номинала и выкуп по оферте.

МНЕНИЕ

Егор Федоров, старший кредитный аналитик ING

— Какими основными «золотыми» правилами должен руководствоваться частный инвестор, делая выбор, чьи облигации покупать, а чьи нет?

— Кредитный рейтинг (если он есть — это хорошо, если его нет — это увеличивает риски).

— Акционеры/ бенефициары компании, вероятность поддержки акционера (прозрачная структура акционеров, наличие поручительства/обеспечения со стороны материнской компании).

— Размер компании, темпы и перспективы роста (динамика и структура выручки эмитента).

— Долговая нагрузка эмитента и перспективы ее снижения. Показатель Долг/EBITDA у российского эмитента выше 4.0х уже должен сильно настораживать инвестора. Это специфика российского риска. К примеру, у азиатских компаний уровень долга может быть высокий — выше 5.0х, а стоимость долга — не более 3-4%. И рейтинг А+. Причина в том, что они очень дешево занимают. В России же из-за высоких ставок компании просто не могут позволить себе высокий долг.

— Прозрачность компании. Как часто она сообщает о своих финансовых и операционных результатах, есть ли у нее отдел по работе с инвесторами и насколько он отзывчив.

— Вы можете сформулировать главные вопросы, на которые должен ответить инвестор, оценивая ту или иную облигацию с точки зрения кредитного риска?

— Как развивается компания последние пару-тройку лет и какая у нее стратегия развития?

— Какова субъективная вероятность дефолта на горизонте инвестирования?

— Что плохого должно случиться, чтобы компания не расплатилась по долгам?

— Что хорошего мы ждем от компании в ближайшие пару лет?

— Насколько сильны позиции компании в отрасли/ отраслях, где она присутствует?

— Насколько свободно компания рефинансирует долг у банков?

— В чем с вашей точки зрения принципиальная разница между оценкой кредитного риска компаний первого эшелона и компаний малой капитализации. На что в первую очередь смотреть, оценивая риски в первом эшелоне и риски в третьем эшелоне?

— Компании первого эшелона привыкли работать с рынком. Они прозрачны и готовы ответить на любой вопрос. В небольших компаниях очень сложно получить оперативную публичную информацию. После размещения долговых бумаг инвестор находится в информационном вакууме об этой компании. Отчетность публикуется редко, часто с опозданием... Однако в целом, малые компании иногда оказываются интереснее с инвестиционной точки зрения, несмотря на то что за ними следит меньшее число аналитиков. Здесь выше риски, но и выше премия за риск.

— Насколько точные ответы может дать инвестору кредитный рейтинг сегодня? Является ли наличие или отсутствие рейтинга сегодня критически важным в принятии решения об инвестициях — если речь идет про частного инвестора?

— Рейтинг выполняет важную полезную роль. Наличие рейтинга означает, что ряд аналитиков уже провел анализ исходя из своих стандартов. Таким образом, рейтинг может сэкономить частному инвестору время для проведения собственного анализа, то есть поиск и анализ информации. Рейтингу можно и нужно доверять. Но, тем не менее, я бы не стал полностью отказываться от проведения собственного мини-анализа. В первую очередь, заглянуть на сайт компании, посмотреть презентацию компании для инвесторов, данные последней отчетности. Обязательно прочесть пресс-релизы рейтинговых агентств.

— Как не купить облигацию, которая уйдет в дефолт?

— Риск купить дефолтную облигацию выше, если речь идет о небольшой, малоизвестной непрозрачной компании с отсутствием контактов для инвесторов на сайте эмитента. Отсутствие или наличие низкого рейтинга, высокая долговая нагрузка, всплеск негативных публикаций в ведущих деловых СМИ, соцсетях, стагнация или проблемы в отрасли (например, в авиаперевозках, нефтепереработке, строительстве, небольших банках) — все это внешние сигналы того, что инвестор, купивший облигации такой компании, может в будущем иметь серьезные проблемы с возвратом вложенных средств.

Самое важное!

✔ На рынке облигаций есть разные компании: «кредитуя» разных заемщиков, инвестор берет на себя разные риски. Так, покупая облигации квазигосударственного эмитента с инвестиционным уровнем рейтинга, вряд ли стоит сильно беспокоиться о его кредитном качестве, его уже проанализировали рейтинговые агентства. Зато при покупке длинных бумаг high grade — заемщиков возрастает процентный риск. Кроме того, инвестируя в облигации компании с госучастием не стоит забывать про санкции. Облигации третьего эшелона практически не чувствительны к изменению ставок и слабо реагируют на новости о санкциях, зато для них многократно возрастают кредитные риски.

✔ Рейтинг — хороший ориентир, на который может полагаться инвестор, анализируя кредитное качество компании. Чем выше рейтинг эмитента, тем меньше стоит переживать за возвратность вложенных средств.

✔ В секторе компаний малой капитализации много перспективных, но нерейтингованных эмитентов, их придется анализировать самостоятельно, это требует времени и определенных знаний: нужно научиться читать отчетность, эмиссионную документацию и презентации для инвесторов, следить за регулированием отрасли, в которой работает заемщик, и за новостями о компании в СМИ. Только обладая достаточной информацией о компании, можно правильно оценить, насколько эта инвестиция соответствует вашему риск-профилю и готовы ли вы принимать на себя этот риск.

✔ Принимая решения об инвестициях в ВДО, помните о золотом правиле диверсификации: чем больше диверсификация – тем ниже риски. Не стоит держать в высокодоходных бондах больше 30% всех активов, при этом в портфеле ВДО в среднем должно быть 8-12 эмитентов.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ Народные облигации 2.0

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ Облигации Сбербанка вместо депозитов

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Что будет с долларом в России?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Как формируется ваша пенсия: инфографика