Денег много не бывает. Все трудятся с нормальным желанием умножать доходы, создавать накопления. Кроме заработка, иногда происходят и неконтролируемые траты. Среди них могут быть, например, спонтанный отпуск по горящей путевке, покупка очередного свитера или доставка ужина. Совершенно неважно, что это, ведь ослабление контроля над бюджетом рано или поздно дает о себе знать.

Тут важно не забывать правила создания накоплений:

• Во-первых, не стоит пытаться просто заработать больше, ибо запросы и траты растут вместе с ростом зарплаты.

• Во-вторых, нужно контролировать свои денежные потоки, то есть вести домашнюю бухгалтерию.

Рассказываем, как безболезненно начать вести бухгалтерию и сохранять порядок в семейном бюджете.

Почему люди бросают или вовсе не начинают вести домашнюю бухгалтерию?

1. Неудобный формат:

С одной стороны, какая разница, ведь цель – учесть все данные. С другой стороны, если формат неудобный и трудозатратный, то мотивация пропадает почти моментально.

2. Чрезмерная детализация:

Многие склонны детализировать траты, записывая каждую покупку, например, «Груши – 2 р. 56 коп., салфетки – 74 коп.» и так далее. Корректировать такие денежные потоки сложно. Иначе говоря, вы вряд ли сделаете установку покупать на 1 пачку салфеток или на 0,5 кг груш меньше. Чтобы понять и проанализировать свои расходы, рекомендуется учитывать категории и подкатегории товаров. Например, косметика – это категория; а декоративная, для лица, для душа – подкатегории.

3. Отсутствие анализа расходов:

Исключительно конспектирования расходов недостаточно. Нужно анализировать и делать выводы:

- исключать бесполезные покупки в будущем;

- находить возможности для создания сбережений;

- планировать крупные покупки;

- оценивать необходимость долгов, оформления кредита или займа.

Ради эксперимента можно составить план на какое-то время – 3 месяца, полгода или год – а затем проверить, удалось ли распланировать расходы так, чтобы накопить на что-то. Без сравнения результатов с планом бухгалтерия не принесет пользы.

4. Отсутствие привычки, нерегулярность и лень.

Лень и отсутствие дисциплины быстро уходят, когда в конце месяца вы видите список ненужных покупок и общую сумму, которая могла бы стать сбережением. Некоторые записывают расходы по вечерам или собирают чеки всю неделю и в конце подводят итоги. Выберите оптимальную частоту записи расходов и совсем скоро не заметите, как это превратится в привычку.

Способы ведения домашней бухгалтерии

Выбор нужного способа зависит от возможностей, удобства для каждой конкретной семьи. Расскажем об основных: домовой книге, таблицах в Excel, приложениях на смартфонах.

Домовая книга

Старый добрый способ ведения бухгалтерии, для которого нужны тетрадь и калькулятор. Записываем все траты, в конце месяца считаем расходы с помощью калькулятора. Не самый быстрый метод, но:

+ Не привязан к компьютеру, телефону или интернету.

+ Позволяет анализировать и пошагово избавляться от долгов, создавать накопления.

Минусы – требует усидчивости и систематичности. Есть риск упустить какую-то статью из-за того, что все записи создаете вы сами, прикрепляете чеки, считаете расходы на калькуляторе и так далее.

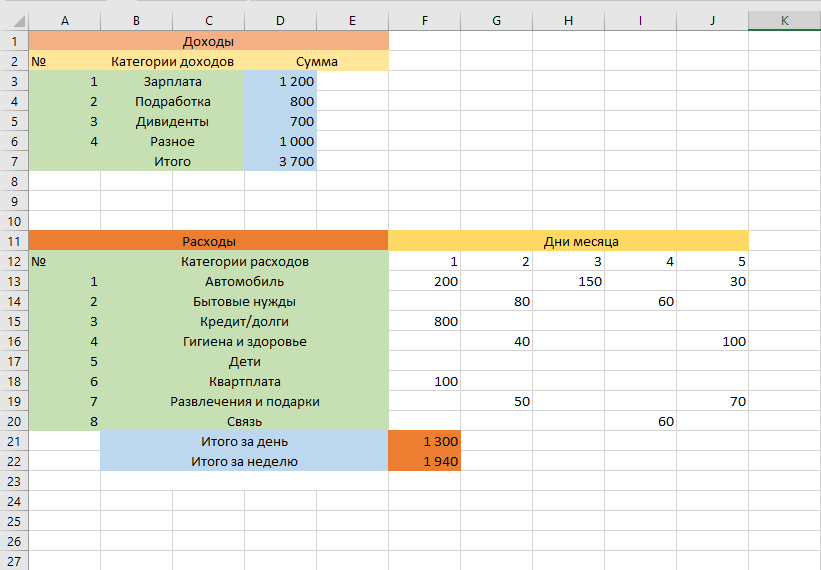

Таблицы Excel

У каждого на компьютере есть такая программа. Один раз скачав или сделав таблицу, вы можете упростить ведение бухгалтерии по сравнению с предыдущим методом на месяцы и даже на год вперед. Готовые или созданные таблицы работают примерно одинаково: в них есть разбиение доходов и расходов на различные категории и нужен учет каждой из них. В блоке расходов есть список типичных трат.

Плюсы таблиц Excel:

+ Частичная автоматизация, т.е. достаточно ввести все данные, чтобы таблица подсчитала и свела цифры;

+ Не требует привязки к интернету;

+ Бесплатно.

В интернете много готовых решений, но если вы новичок, то рекомендуем создать свою таблицу или скачать ту, что мы сделали для вас (скачать таблицу).

Принцип работы приложений аналогичен: вы записываете расходы и доходы, однако имеете намного больше возможностей по сравнению с домовыми книгами и таблицами. Рассмотрим наиболее популярные.

Дзен-мани: учет расходов

+ Самостоятельный учет расходов и банковских операций. Приложение распознает СМС от банков Беларуси, Украины, России и виртуальных платежных систем Яндекс.Деньги, QIWI, Webmoney и позволяет импортировать из них.

+ Ведение учета всех членов семьи под разными аккаунтами, деление счетов на общие и личные.

+ Добавление чеков через QR-код.

+ Наличие веб-версии, которая синхронизируется с мобильным приложением.

+ Работа возможна без подключения к интернету.

+ Анализ расходов и прогнозы.

Из минусов: для импорта данных будут нужны банковские пароли; статистика не предусматривает демонстрацию суммарных трат за день; если пользователь потеряет логин и пароль, после переустановки данные аккаунта возобновить нельзя.

CoinKeeper: учет расходов

+ Наглядный и очевидный интерфейс: на одном экране виден баланс, счета, расходы и остатки.

+ Опция «Автоматический бюджет», которая рассчитывает основные расходы на месяц.

+ Возможность вести расход в различных валютах.

+ Доступ всем члены семьи с разных устройств.

+ Автоматическое обновление курсов валют.

+ Есть веб-версия.

Из минусов: многие возможности платные; при создании счета нельзя ввести отрицательное значение; нет возможности экспорта.

Дребеденьги

+ Приложение лаконично разделено на 4 категории: траты, доходы, перемещения, обмен.

+ Возможность вести список покупок: что куплено, что забыли, сколько денег потрачено.

+ Возможность планирования кратко- и долгосрочного бюджета.

+ Возможность планирования значимой покупки, например, кухонного гарнитура, и отслеживание суммы, которую осталось накопить.

+ Многопользовательский режим позволяет вести учет сразу нескольким членам семьи.

Из минусов: функционал удобен для наполнения данных, но не очень удобен для анализа.

Работает на iOS, Android, Windows Рhone.

Monefy – учет расходов

+ Наличие пароля.

+ Интуитивно понятный интерфейс и возможность выбора валюты учета.

+ Перенос остатка на следующий месяц («Перенос остатка»), в «Режиме бюджет» можно устанавливать максимальную сумму, которую вы хотите потратить за месяц, «Валюта» позволяет выбрать нужную валюту, чтобы не переводить суммы в голове.

+ Быстрое добавление новых данных, заметок.

+ Категории расходов: гигиена, еда, жилье, здоровье, питомцы, машина, одежда и многое другое. В категории доходов входят депозиты, зарплата, сбережения.

+ Синхронизация через Dropbox.

+ При покупке ПРО-аккаунта можно добавить мультивалютность (вести учет в разных валютах), защиту паролем, синхронизацию на нескольких устройствах и вести учет нескольким членам семьи, добавлять новые подкатегории.

Из минусов: довольно назойливая реклама в бесплатной версии; открытие дополнительных опций за платную подписку.

Money Pro: личные финансы

+ Подходит и для домашнего, и для бюджета малого бизнеса.

+ Календарь для фиксации времени какого-нибудь платежа.

+ Возможность установки лимита по бюджетам доходов и расходов, отслеживания прогресса по каждой категории.

+ Синхронизация с iCloud.

+ Доступны разные темы, защита паролем.

+ Возможность создания нескольких профилей и ведения учета всеми членам семьи.

+ Составление отчетов по доходам/расходам, активам/обязательствам, денежному потоку, прогнозируемому балансу и другому.

Из минусов: некоторые опции доступны только при покупке подписки («Неограниченный Премиум»); очень много дробленых статей расходов в категориях (например, «Автомобиль – парковка, топливо, мойка, ремонт, техосмотр, аренда, прочее»).

Естественно, приложения не обладают искусственным интеллектом, а потому делать выводы придётся самостоятельно. Но согласитесь - куда приятнее тратить не последние деньги и знать, что где-то есть запас. Ведите бухгалтерию и обретайте финансовую грамотность.