Группа ArcelorMittal раскрыла финансовую отчетность по итогам 2018 года.

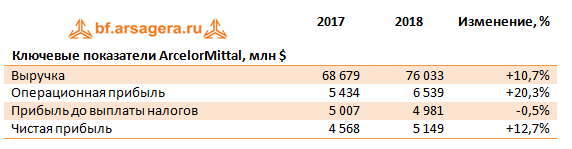

Выручка группы выросла на 10,7% до 76 млрд долл. в основном вследствие увеличения цен реализации (+13,5%), частично компенсированного сократившимся объемом отгрузки стали (-1,6%). Операционная прибыль выросла на 20,3% до 6,5 млрд долл., при этом на показатель повлияло существенное обесценение активов (810 млн долл.), связанное с продажей ряда заводов для выполнения антимонопольных требований в рамках покупки компаний Ilva и Votorantim.

Прибыль до налогообложения снизилась на 0,5% до 4,98 млрд долл. на фоне фиксации компанией отрицательных курсовых разниц в размере 1,6 млрд долл. Частично этот эффект скомпенсировало снижение чистых расходов на уплату процентов до 615 млн долл. с 823 млн долл. годом ранее на фоне погашения долга и снизившейся стоимости его обслуживания. Кроме того, в отчетном периоде компания отразила компенсацию по налогу на прибыль в размере 349 млн долл., что привело к росту чистой прибыли на 12,7% до 5,1 млрд долл.

Далее проанализируем ключевые показатели Группы в разрезе основных сегментов компании.

На фоне роста цен реализации стали на 14,8%, выручка дивизиона увеличилась на 13%, при этом рост выручки частично был компенсирован снизившимся объемом производства, вызванным замедлением рынка и задержкой ремонта доменных печей на производстве в Мексике. EBITDA сегмента при этом выросла на 45% почти до 2,5 млрд долл. с соответствующим ростом рентабельности на 2,7 п.п. до 12,2%. Операционная прибыль сегмента «НАФТА» выросла на 59,4% до 1,9 млрд долл., при этом операционная прибыль дивизиона в 4 квартале в годовом выражении превысила соответствующий показатель более чем в два раза.

В сегменте «Бразилия» рост средней цены реализации на 7,8%, а также увеличение производства стали на 9,4%, частично скомпенсированное влиянием гиперинфляции в Аргентине, привели к росту выручки дивизиона на 12,3%. Улучшению операционных показателей сегмента способствовал рост внутреннего спроса на листовой и сортовой прокат. На этом фоне EBITDA продемонстрировала рост на 55,4%, при этом рентабельность по EBITDA увеличилась на 4,9 п.п. до 17,7%. Операционная прибыль сегмента выросла почти в 2 раза до 1,4 млрд долл.

На фоне роста средних цен реализации стали европейского дивизиона, выручка сегмента увеличилась на 11,8%. При этом ее поддержал рост производства стали на 2,1% на фоне включения в контур консолидации приобретенной компании Ilva c 1 ноября 2018 года. EBITDA сегмента продемонстрировала рост на 7% до 3,8 млрд долл. Рост издержек производства стали на 10% (с 746 до 821 долл. за тонну) привел к снижению рентабельности на 0,4%. Кроме того, дивизион отразил 215 и 509 млн долл. списаний в четвертом и третьем кварталах соответственно, связанных с продажей ряда активов для выполнения антимонопольных требований в целях приобретения итальянского металлургического комбината Ilva. В итоге, операционная прибыль сегмента снизилась на 30,8% до 1,6 млрд долл.

Выручка сегмента «СНГ и Африка» увеличилась на 4,5%, поддержанная ростом средних цен реализации стали на 16,1% и частично скомпенсированная сокращением объема производства на 11,3%. В четвертом квартале произошло снижение выпуска стали по отношению к третьему кварталу на 16,3% из-за взрыва на газопроводе в Темиртау (Казахстан) в ноябре 2018 года. При этом цена на реализуемую сталь выросла значительнее, чем себестоимость ее производства, что привело к росту EBITDA до 1,4 млрд долл., а рентабельность по EBITDA увеличилась на 4,2 п.п. Операционная прибыль на этом фоне выросла в 2,2 раза до 1,1 млрд долл.

На фоне увеличения производства железной руды, частично компенсированного снижением цен, выручка сегмента показала слабое увеличение на 4,4%, а EBITDA вследствие роста издержек снизилась на 9,2% до 1,3 млн долл. Рентабельность по EBITDA сократилась на 4,5 п.п. до 30,3%. Операционная прибыль упала на 13,2% до 860 млн долл.

Отметим сокращение общего долга компании по итогам 2018 года на 3,4% до 12,5 млрд долл. (13 млрд долл. по состоянию на 1 октября 2018 года). Напомним, что Группа возобновила выплату дивидендов акционерам в мае 2018 года и выкупила акций на 200 млн долл. в марте. Особо отметим, что компания планирует увеличивать выплаты акционерам по мере сокращения чистого долга компании до целевого уровня 6 млрд долл. (на конец 2018 года значение чистого долга сократилось до 10,2 млрд долл. по сравнению с 10,5 млрд долл. по итогам 9 месяцев 2018 года). Совет директоров предлагает вынести на обсуждение годового общего собрания акционеров в мае 2019 года увеличение базового дивиденда в 2019 году (выплачиваемого из прибыли 2018 года) до 0,2 долл. на акцию с 0,1 долл. на акцию годом ранее. Кроме того, компания анонсировала очередной бай-бэк, который должен завершиться к концу 2019 года. Максимальный объем выкупа может составить 113,4 млн долл.

В целом вышедшая отчетность оказалась в рамках наших ожиданий. Увеличение потенциальной доходности связано с пересмотром темпов выхода сегментов компании на устойчивые уровни рентабельности по EBITDA. Мы считаем, что в среднесрочной перспективе ArcelorMittal нарастит свою чистую прибыль с 4,8 до 6 млрд долл. По нашему мнению, в ближайшем будущем компания будет планомерно увеличивать долю чистой прибыли, направляемую на выплату дивидендов. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2019 около 0,5 и входят в наши портфели.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»