Банкам не выгодно, чтобы вы погасили ипотеку быстро. Кредитные организации также не хотят уменьшать кол-во лет, они лучше уменьшат вам платёж, чтобы кол-во лет (читай - переплата по процентам) остались такими же. Проценты в размере 11,5%, кажутся вполне посильными. Однако... мы переплачиваем половину стоимости. Итак, исходные позиции: Ипотека 3 млн рублей, 11,5% годовых, ипотека на 15 лет, платёж 35 тысяч рублей, переплата за весь срок - 3,3 млн руб.

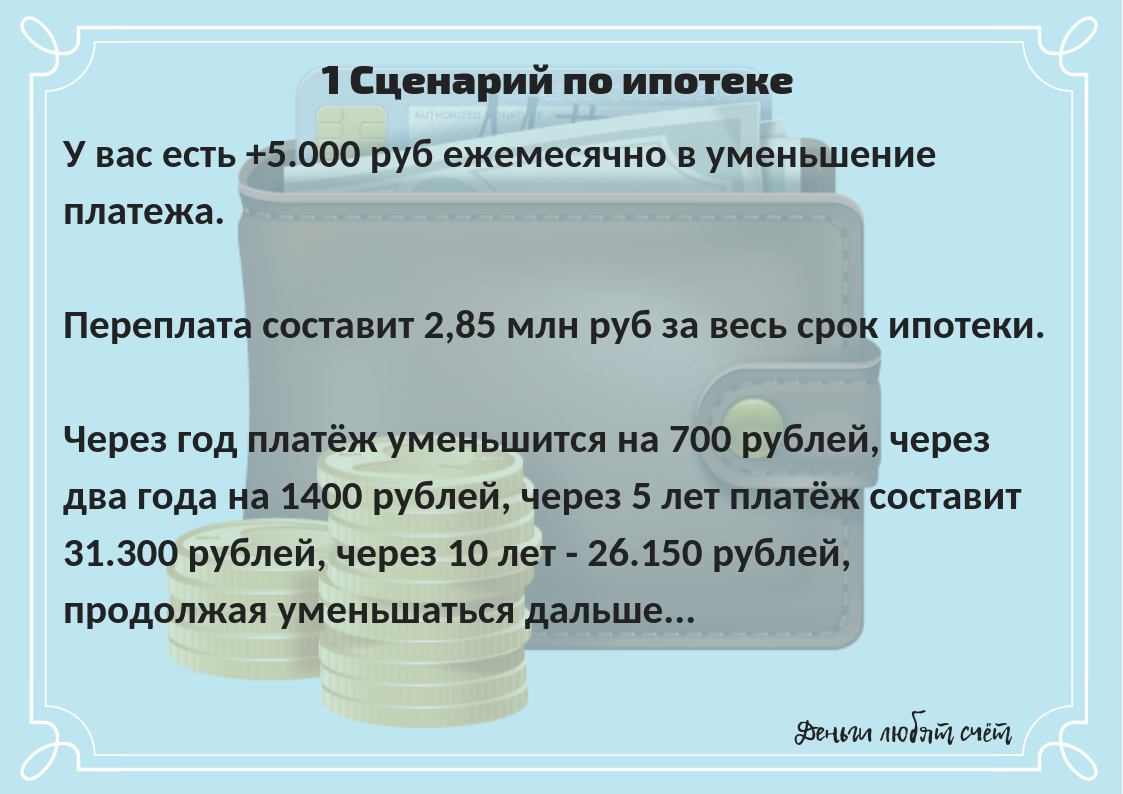

Допустим, у нас есть разные сценарии погашения ипотеки:

Итак, как же максимально выгодно погасить ипотеку? Внесите "досрочку" и платите одинаковую сумму платежа, не уменьшая его. А теперь, пересчитайте свои суммы и платежи на калькуляторе процентов и вы увидите, что это самая выгодная схема. У вас есть ипотека? Что вы выбираете - уменьшение срока или уменьшение платежей?

Банкам не выгодно, чтобы вы погасили ипотеку быстро. Кредитные организации также не хотят уменьшать кол-во лет, они лучше уменьшат вам платёж, чтобы кол-во лет (читай - переплата по процентам) остались такими же.

Проценты в размере 11,5%, кажутся вполне посильными. Однако... мы переплачиваем половину стоимости.

Итак, исходные позиции:

Ипотека 3 млн рублей, 11,5% годовых, ипотека на 15 лет, платёж 35 тысяч рублей, переплата за весь срок - 3,3 млн руб.

Допустим, у нас есть разные сценарии погашения ипотеки:

Итак, как же максимально выгодно погасить ипотеку?

Внесите "досрочку" и платите одинаковую сумму платежа, не уменьшая его. А теперь, пересчитайте свои суммы и платежи на калькуляторе процентов и вы увидите, что это самая выгодная схема.

У вас есть ипотека? Что вы выбираете - уменьшение срока или уменьшение платежей?