Состав пенсии

Учитывая нестабильную экономическую ситуацию в России, повышение пенсионного возраста и новости о возможной заморозке пенсионных счетов, многих интересует вопрос, как забрать пенсионные накопления досрочно, до достижения пенсионного возраста?

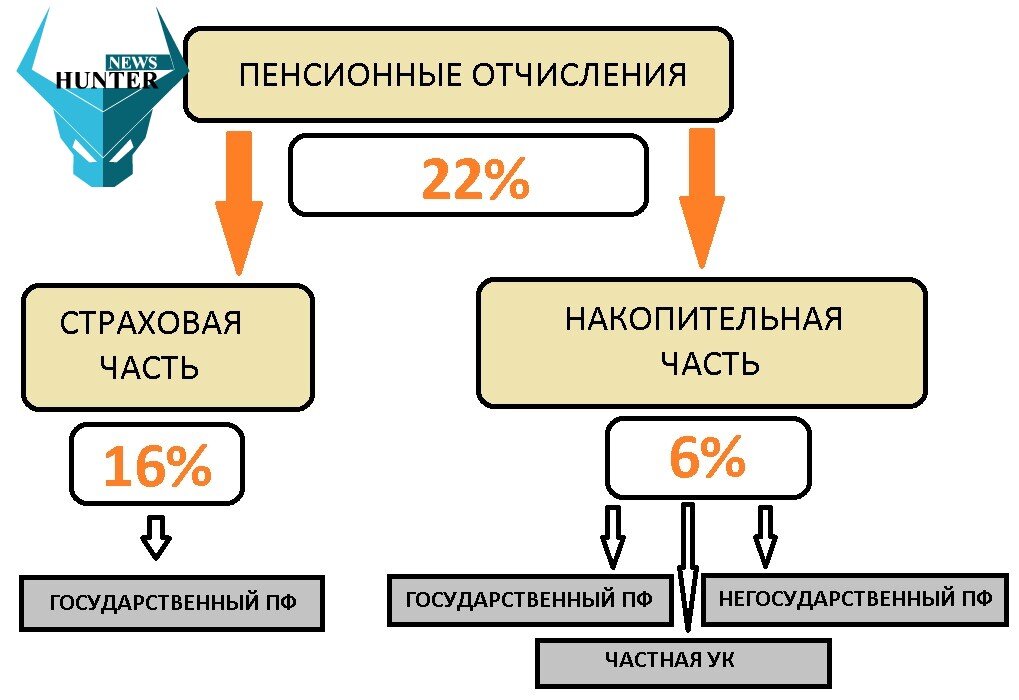

Надо понимать, что система пенсионных выплат устроена не так просто. Формально, она состоит из трех частей:

- 6% от всех отчислений работодателя направляются на солидарный тариф. Это та часть, которая гарантирует фиксированные выплаты пенсионерам

- 6% отправляются на накопительный счет

- 10% идут на страхование

Но система изменяется для людей разных возрастов. Так те, кто родился в 1967 году или позже, могут сами выбрать, как они будут распределять свои отчисления. Например, только на страховую пенсию, либо на страховку и накопительную часть.

Развивай свою финансовую грамотность, пройди обучение и зарабатывай стабильно 500$ в месяц

Граждане, родившиеся раньше 1967 года, не имеют такого выбора и их отчисления попадают в описанную выше схему.

Накопительная часть и возврат

Учитывая, что те, кто моложе 1967 года, распределяют деньги самостоятельно, то тут есть веский повод для возврата средств — собственное распоряжение. Соответственно, они могли бы запросить свои отчисления и перевести туда, куда им угодно.

Они направляют 6 процентов от своего капитала в накопительную систему — НПФ или УК. Но возвращать деньги к себе на счета они не могут.

Для многих пенсия выглядит как некий банковский вклад, которым можно воспользоваться по достижении пожилого возраста. На практике это не совсем так.

Поступление денег идет не идет на счет прямым путем, как если бы вы сами несли их на вклад. Они отправляются в пенсионный фонд и уже распределяются в дальнейшем. Государство же, равно как и сам ПФР, обязуются выплачивать вам ваши сбережения, когда вы достигнете пенсии.

Говоря простыми словами, ваши отчисления не ложатся в банковскую ячейку, а идут на дело. В том числе и на выплаты тем, кто уже пожилой. Для вас же остается запись, указывающая, что этот гражданин действительно отчислял часть зарплаты в счет ПФР и имеет право на пенсионное обеспечение.

В итоге: просто пойти и снять свою пенсию нельзя. Подобного рода счета устроены иначе, нежели классические банковские и запросить деньги вы не можете.

Страховая схема

По сути, государство и вы сами страхуете себя на случай, если не сможете работать. Таковым страховым случаем и является выход на пенсию. То есть, тот момент, когда вы в силу преклонного возраста больше не желаете быть трудоспособным и занятым.

На досрочную выплату могут рассчитывать только те люди, которые имеют оформленную инвалидность. Вместе с пенсией по инвалидности они могут затребовать и страховое обеспечение, так как момент для потери работы у них уже наступил.

Но это не значит, что если вы потеряете работу сейчас, вы будете получать свои накопления. Это будет не описанный страховой случай, в связи с достижением пенсионного возраста.

Формальная возможность

Текущее законодательство оставляет гражданам возможность забрать все свои накопления (именно накопительную часть) сразу же, еще до наступления 65 лет (для мужчин).

Вот только сумма ежемесячных ваших вкладов в НПФ не должна превышать 5% пенсии, назначаемой государством. А тут получается сумма настолько маленькая, что обойти этот нюанс становится невозможным.

Да и сама часть капитала будет невелика. Как говорится, «овчинка выделки не стоит». Резюмируя, можно заключить, что государство действительно закрывает возможности для досрочного получения своего накопленного капитала, который должен выплачиваться вам в старости.

И, отчасти, они в этом правы. Сегодня, когда наши сограждане повально берут кредиты и микрозаймы, они совсем не думают о том, чтобы оставить что-то себе на старость. И если дать им возможность оперировать этими средствами, то они также будут быстро потрачены. В итоге мы получим целое поколение стариков, у которых вовсе нет никакой пенсии.

А позаботиться о старости лучше заранее и не стоит рассчитывать в ней на государство. Повышайте свою финансовую грамотность, регулярно вкладывайте небольшие суммы в консервативные активы низкого риска и вопрос отчислений с каждым годом будет заботить вас все меньше и меньше.

Делитесь своим мнением в комментариях, это помогает нам делать контент лучше!

Подписывайтесь на наш канал

Новости и аналитика Читать еще.