Люди часто принимают весьма странные решения, не поддающиеся логике и ведущие к ухудшению их финансового состояния. Казалось бы, в экономике довольно просто оценить чье-то поведение: стараешься извлечь больше выгоды — рациональное, наоборот — иррациональное. Тогда почему люди отвечают отказом на выгодные предложения? Почему руководители принимают неэффективные решения, которые усугубляют кризис? Почему увеличивается количество жертв мошенников?

В данной статье из двух частей мы с вами рассмотрим основные «ловушки» нейроэкономики, междисциплинарной науки, которая пытается объяснить логику принятия того или иного решения в области финансов. Начнем с тех, которые связаны непосредственно с процессом выбора человека.

Подписывайтесь на наш канал и вскоре мы опубликуем 2 ую часть данной статьи, посвященную другим техникам.

Больше не значит лучше

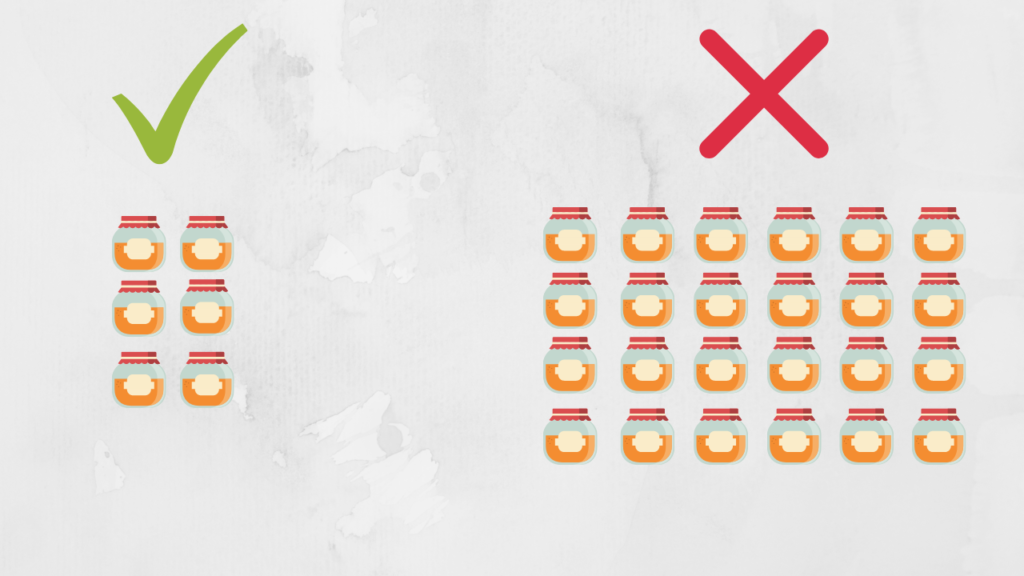

В штате Калифорния в 2000 году проводился эксперимент. Покупателям выдали купоны на джем и размещали его на полках в разном количестве: 6 видов и 24 вида. Кому представили 6 видов — совершили выбор за 10 секунд. Тем кому представили 24 вида — размышляли 2 минуты или вообще уходили ни с чем. Продажи джема из 6 видов превысили продажи из 24 х в 10 раз.

Предложение большого количества вариантов на выбор имеет негативные эффекты:

- сомнения в своем решении, ещё до того как оно было принято;

- завышенные ожидания, так как создается иллюзия, что доступно всё;

- откладывание принятия решение на будущее.

Как быть? — Ответ довольно банален, если не можешь сделать выбор, то сокращай фокусную группу по определенным критериям.

Неприятие убытков

Учеными было установлено, что угроза потери чего-либо пугает сильнее, чем аналогичное приобретение. Если смоделировать ситуацию на финансовую сферу, то вам будет важнее отсутствие убытков, чем получение прибыли. С одной стороны боязнь убытков помогает нам избежать неоправданных финансовых потерь, с другой стороны лишает дополнительной выгоды.

Как быть? — Повышенная чувствительность к потери — это результат работы эвристики, которая срабатывает, когда необходимо оперативно принять какое-либо решение. Следовательно, чтобы избежать принятия невыгодных решений — необходимо самому себе выделить необходимое время, чтобы оценить степень важности решения и его последствий.

Фрейминг

Фрейминг является одной из основных тем изучения нейроэкономики, в рамках которой было установлено, что человек меняет свои предпочтения относительно того как представлены варианты на выбор. Чтобы более детально раскрыть его суть рассмотрим эксперимент, который проводился двумя нобелевскими лауреатами — Даниелом Канеманом и Амосом Тверски, и назывался «Азиатская инфекция».

Предполагалось, что на страну надвигается инфекция, которая гарантировано убьет 600 человек и правительством были предложены 2 варианта спасения. Первый вариант:

72% опрошенных выбрали вариант А, так как он дает некую гарантию людям, несмотря на то, что вариант Бпредполагает спасение всех людей.

Теперь рассмотрим второй план спасения, представленный правительством:

78% опрошенных выбрали вариант Б, так как он дает хоть небольшой шанс спасения людей.

Как мы с вами видим, что суть планов А и Б у разных правительств одинаковая, только подана под разным обличием. Данное явление объясняет теория перспектив, согласно которой, если речь идёт о позитивное исходе, то человек предпочитает гарантированный результат. Если речь идёт о негативном исходе, то человек предпочитает более рисковый, в котором есть выше шанс избежать негатива.

Как быть? Необходимо помнить, что фрейминг может быть применен не только в финансах, но и в других сферах жизни. Также необходимо при принятии решения задавать себе вопрос — «Как в данной ситуации мог быть использован фрейминг?», и конечно же проводить свои эксперименты)

Нейроэкономика — одна из самых молодых дисциплин, которая прогрессивно развивается. Многие проблемы в нейроэкономике требуют большей разработанности, следовательно, это является веским поводом для исследований.

Хотите повысить свою финансовую грамотность, но нету времени на изучение необходимого материала? Подписывайтесь на наш канал и мы с радостью поможем разобраться вам в сложных экономических терминах и понятиях, а также научим грамотному обращению с деньгами!

P.S. Мы следим за популярными трендами и специально подготовили для вас цикл статей: ЖКХ. #10yearschallenge | Потребительская корзина. #10yearschallenge , в которых вы сможете узнать как же изменились основные экономические показатели за последние 10 лет.