Перед любым человеком, пытающимся инвестировать, встаёт вопрос, как получить максимум от своих вложений. В своём предыдущем материале: "Дожить до пенсии и жить богато" я описывал как составлять финансовый план, и в том числе силу сложного процента. На самом деле, в той статье не учитывался один очень важный фактор: налоги и комиссии. Рассмотрим, почему же они столь важны.

Как сказал английский писатель, торговец и журналист в своём памфлете "Политическая история дьявола" ещё в 1726 г.:

Things as certain as death and taxes, can be more firmly believ’d.

Можно крепко верить в столь определённые вещи как смерть и налоги

Итак, если налогов и комиссий нельзя избежать, то необходимо по возможности их уменьшать. Однако сперва попробуем понять, каково их влияние на самом деле.

Сложный процент

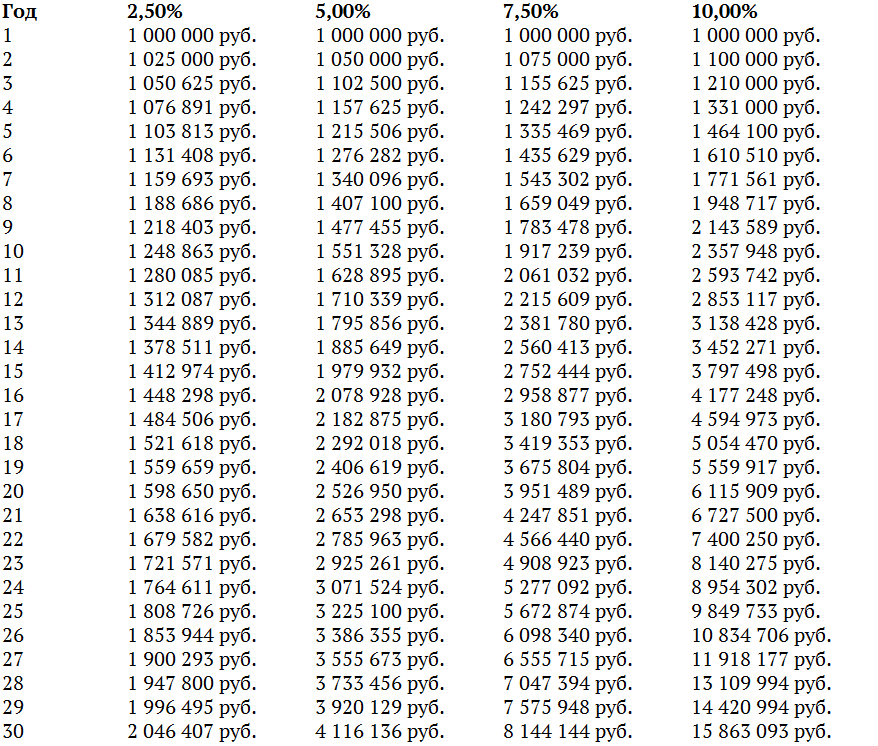

Для этого ещё раз рассмотрим силу сложного процента. Для простоты, рассмотрим простую ситуацию, мы вкладываем один миллион рублей на 30 лет под разные ставки годовых. Рассмотрим 2,5%, 5%, 7,5% и 10% годовых. Расчёты приведены в следующей таблице:

Глядя на эту таблицу можно увидеть, что из-за экспоненциального характера роста итоговые суммы будут отличаться очень значительно. На каждые 2,5% годовых прирост итоговой суммы составит почти в два раза. Более наглядно эти результаты можно увидеть на графике прироста стоимости:

Из этого графика и таблицы можно сделать несколько выводов:

1. Инфляция очень и очень важна. Фактически, если вы вкладываете под 10% годовых, а годовая инфляция 7,5%, то реальный прирост вашей стоимости будет проходить по графику соответствующему 2,5%, а не 10%. Это значит, что по сути имеет значение только разница между абсолютной доходностью в годовых и инфляцией. А весь остальной прирост будет съедаться ростом цен.

2. Налоги очень важны. В России практически на весь инвестиционный доход, кроме случаев описанных ниже, распространяется подоходный налог 13%. Это значит, что если вам удалось вложиться под номинальные 10% годовых, то фактически прирост капитала составит 8,7% годовых. За тридцать лет разница составит 4 625 927 рублей, да-да более четырёх с половиной миллионов рублей!

3. Комиссии за управление очень важны. Действительно, на первый взгляд комиссия в 2,5% годовых за управление активами может показаться не такой уж и большой. Но мы то с вами видим к что это приводит к падению итоговых накоплений за 30 лет почти в два раза!

Что делать?

Осознав важность уменьшения комиссий и налогов встаёт важный вопрос, что же можно делать. Ну, во-первых, нужно внимательно считать и читать условия договоров. Обязательно ищите способ как можно меньше тратить на комиссии. На западе инвесторы давно поняли эту особенность, поэтому там так популярны пассивные инвестиции. Можете ознакомиться с этим в моём материале "Почему вам стоит выбрать пассивные инвестиции".

Во-вторых, нужно максимально использовать легальные способы уменьшения налогов. Заострю здесь своё внимание на легальности, действительно до недавнего времени налоговая мало интересовалась частными лицами. Но в связи с парадигмой "люди — это новая нефть", у меня есть впечатление, что ваши шансы нарваться на штраф в дополнение к обязательству уплатить налог значительно возрастают. Как ни странно, наше государство вполне себе предоставляет ряд налоговых льгот для инвесторов:

1. Налоги не уплачиваются с облигаций федерального займа (ОФЗ), региональные облигации и еврооблигации и купонов на них. Про этот тип инвестиций у меня есть материал "Как надёжно получить доходность больше чем на депозите".

2. Налоги не уплачиваются при продаже ценных бумаг (по достаточно широкому списку), которыми вы владели больше 3 лет. Государство как-бы говорит нам: играйте в долгую!

3. Налоги не уплачиваются или возмещаются при владении индивидуальным инвестиционным счётом (ИИС). Вообще мне кажется, что ИИС — отличный вариант для долгосрочных накоплений, и я обязательно подготовлю материал про то, что это такое и как им пользоваться.

На этом на сегодня пожалуй всё. Ставьте лайк 👍, подписывайтесь на канал, если хотите узнать больше про правильные инвестиции. А я желаю вам финансового благополучия, и буду рад вашим комментариям.