Как совершать покупки и не задолжать банкам.

Почему кредитка может быть выгодна и так ли она бесплатна.

У банков есть кредитные карты с беспроцентным периодом (также его называют - грейс или льготный период). Для большинства людей это означает что где-то подвох. Халява только в мышеловке. Это не совсем так. Период действительно беспроцентный. Банки остаются в плюсе за счет:

- плата за выпуск карт

- плата за обслуживание

- проценты, если вы не уложились в грейс

- комиссии, например, за снятие наличных

- штрафы и пеня

- Доп. услуги (смс информирование, страхование)

Ознакомьтесь с вашим тарифом и уточните какие платы, комиссии и услуги у вашей карты. Вам нужно знать с какого момента начинается отсчет льготного периода. В рекламе всегда говорят, что беспроцентный период “до N дней”. Это “до” означает что на деле может быть меньше этого количества дней. Как учитывается этот период?! С какого момента?! Возможны несколько вариантов:

- Первое число месяца. Это прописано в условиях и сменить на более удобную дату нельзя, но вы точно не запутаетесь.

- Определенная, закрепленная дата в месяце.

Либо, банк ее назначает самостоятельно. У некоторых есть возможность ее менять на ту, которая будет удобнее клиенту.

Либо, дата, следующая после совершения первой покупки.

Чтобы правильно соблюдать беспроцентные условия, нужно знать, что есть время совершения покупок, и время возврата заемных средств. То есть, до определенной даты вы совершаете покупки, а затем время для погашения кредита.

Виды грейс периода:

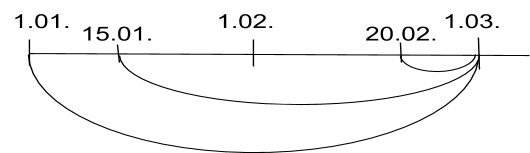

1. Нечестный грейс. Это не значит, что этот банк не честный. Это условное название. Как правило у данного вида период длиннее. На рисунке изображен пример в 60 дней грейса. То есть с 1 января по 1 марта вы совершаете покупки. Вернуть деньги за покупки нужно до 1 марта.

Пример: если вы совершите покупку 1-го января, то у вас 60 дней беспроцентный период. Если 20-го февраля - 8 дней. То есть чем ближе вы совершили покупки к 1 марта, тем меньше остается дней до окончания беспроцентного периода.

До 1 марта вам нужно погасить всю задолженность чтобы не было начисления процентов. И только после того как вы погасите всю задолженность, начнется следующий льготный период.

2. Честный грейс. На рисунке изображен грейс в 55 дней.

С 1 января по 1 февраля вы совершаете покупки. С 1 февраля у вас будет 25 дней на возврат заемных средств. То есть до 25 февраля. Итого те самые 55 дней. При этом, следующий период для совершения покупок с 1 февраля по 1 марта. Для этого не обязательно полностью погашать задолженность до 1 февраля, как у нечестного грейса.

Пример: если совершаете покупку 5 января на сумму 1000 рублей, вы должны вернуть 1000 рублей до 25 февраля (за 50 дней). Если покупка 15 января, то 30 дней на погашение. То есть чем ближе покупка к 1 февраля тем меньше остается льготный период.

Существуют рекомендации для грамотного использования карт в льготный период:

- Не снимайте наличные. Как правило, у большинства банков при снятии наличных не действует грейс, как и при переводах физическим лицам.

- Платите минимальный платеж. У нечестного грейс периода каждый месяц нужно выплачивать процент. Как правило, не более 10% от задолженности. Дату минимального платежа вам нужно узнать самостоятельно.

Три варианта погашения:

- Полное погашение задолженности. В этом случае никаких процентов не начисляется.

- Частичное погашение минимальным платежом. В этом случае будет начисление процентов.

- Не оплата минимального платежа. За пропуски платежей будут санкции: начисление процентов “по полной”, штрафы, неустойки.

Теперь вы разобрались с основными принципами беспроцентного периода и можете грамотно использовать кредитную карту, не переплачивая банкам.

Подписывайтесь на канал, жмите на палец вверх👍 вам плюс к карме 💯 ну и мне тоже 🔝😎

Экономь. Сохрани. Инвестируй.