Повышения учетной ставки Центральным банком, который только за три последних месяца прошлого года увеличивал ее два раза, приведет к резкому повышению процентных ставок по ипотеке. Если еще летом прошлого года можно было оформить ипотечный кредит под 9% годовых, то сейчас многие банки, в том числе государственные, декларируя на своих сайтах 9,6%-10% годовых, в действительности одобряют ипотеку уже под 11%. Но это только начало.

Эксперты говорят, что разница между ставкой рефинансирования ЦБ и ипотечной ставкой, как правило, составляет 2-2,5%. Но это в идеальных условиях стабильной экономики и отсутствия чрезмерных аппетитов банковского сектора к рискованному кредитованию. А сейчас даже ипотека, несмотря на то, что залогом по кредитам выступают приобретаемые квартиры, действительно является для банков весьма рискованным занятием. Достаточно вспомнить конец 2014 год, когда ставка рефинансирования ЦБ выросла до 17%. Казалось бы, Главный банк страны предоставляет коммерческим банкам деньги под этот процент, кредитные организации добавляют 2% своей маржи, и все довольны. Конечно, кроме тех, кто берет ипотеку под такие сумасшедшие проценты. Но на самом деле, в конце 2014 года редко можно было найти ставку по ипотеке ниже 21%. То есть разница со стоимостью заемных денег у ЦБ составляла уже минимум 4%. И это абсолютно понятно, с точки зрения бизнеса банков - это называется "премия за риск". Логичный вопрос: а какой здесь риск, если заложенную квартиру всегда можно отобрать, в случае невыплат по ипотеке, и продать ее на рынке, вернув свои деньги.

Но это лишь на первый взгляд. Не стоит забывать, что в 2014 году был пик цен на жилую недвижимость. В отдельных районах за прошедшие четыре года, стоимость квадратного метра в уже готовых домах в рублевом выражении снизилась на 20%. Допустим, вы внесли в качестве первоначального взноса те же 20%, а через несколько месяцев оказались не в состоянии обслуживать долг. В условиях кризиса, процент тех, кто не может вернуть долг, возрастает в несколько раз. Банк пытается продать квартиру на открытом рынке, но что возможно сделать только после многолетних судебных процессов о выселении неплательщиков оттуда, а ведь деньги, в понимании банкиров, "должны работать". Но когда все юридические препятствия сняты, оказывается, что размер предложения на рынке зашкаливает: слишком много желающих продать недвижимость в период кризиса. И те цены, которые выставляются, не отражают реальной ситуации, так как продать квартиру в данный период можно только со значительным дисконтом. В данном случае мы говорим, казалось бы, о кризисных периодах. Но сейчас на дворе 2019 год и кризиса вроде бы не намечается.

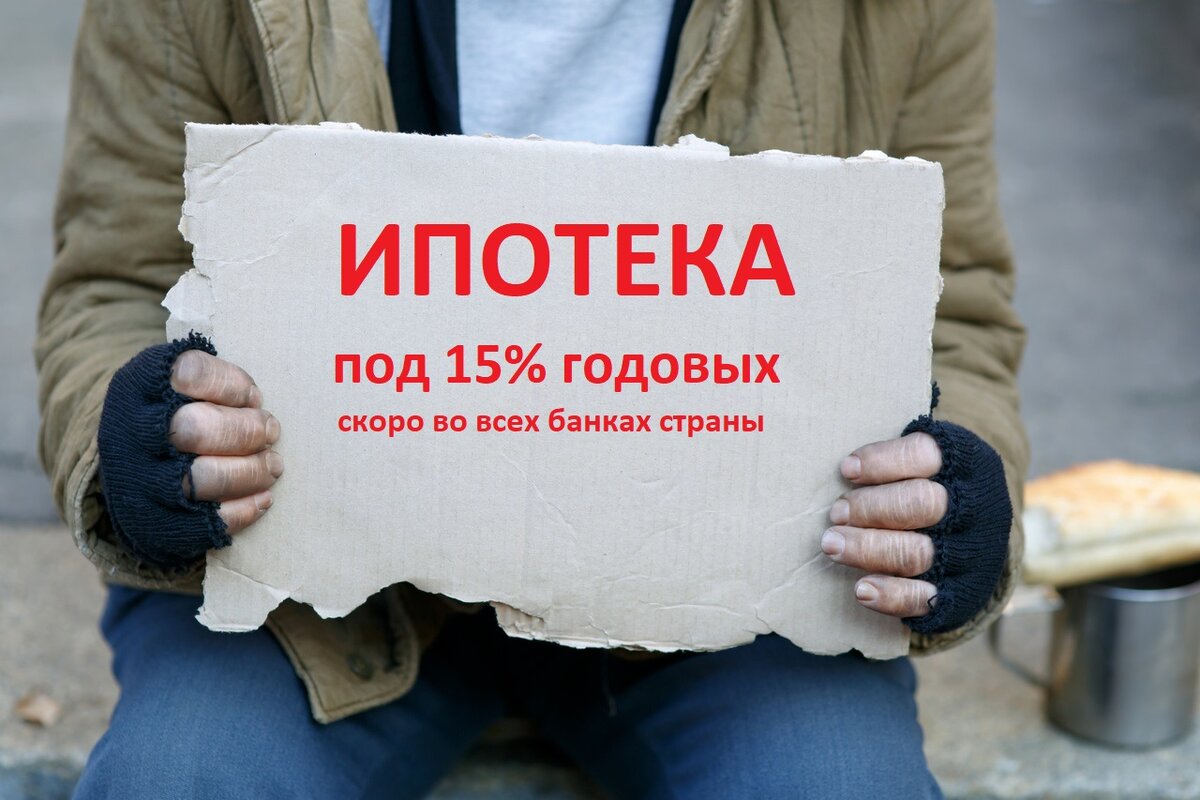

Это действительно так: нефть относительно стабильна, доллар и евро хоть периодически и скачут в цене к рублю, но о достижении "вечно зеленым" отметки в 100 рублей, как обещали разного рода эксперты в 2014 году, пока никто не говорит. В чем же тогда проблема с ипотечными ставками, почему они должны взлететь? Все достаточно просто: повышение ставки НДС на, казалось бы, незначительные 2%, оказало значительное влияние на рост цен на все товары в стране. Некоторые недобросовестные продавцы повысили цены не на 2%, а на 5-10%. Аналогичная ситуация складывалась несколько лет назад, когда отменили налог с продаж. Тогда практически никто не поменял ценники, просто записав снижение налогов себе в дополнительную прибыль. Сейчас ситуация аналогичная и что самое главное - она окажет очень сильное влияние на инфляцию, это станет очевидно уже через месяц-два. А у Центрального Банка есть только один способ борьбы с инфляцией - повышение учетной ставки, от которой и зависит в первую очередь стоимость ипотечных кредитов. Иными словами, если ЦБ в текущем году повысит стоимость денег для банков хотя бы до 9%, то многие из них поднимут ставку по ипотеке ближе к 15%.