Сегодня поговорим о том, как рассчитать базу для начисления страховых взносов, а также освежим в памяти тарифы и сроки уплаты этих взносов.

Расчёт базы для начисления страховых взносов

База для начисления взносов рассчитывается организациями и ИП отдельно для каждого работника и для каждого подрядчика. Облагаемая база рассчитывается нарастающим итогом с начала расчетного периода, соответствующего одному календарному году. То есть, база определяется в период с 1 января по 31 декабря текущего года, после этого облагаемая база рассчитывается начиная с нуля. База определяется по истечении каждого месяца после начисления заработной платы.

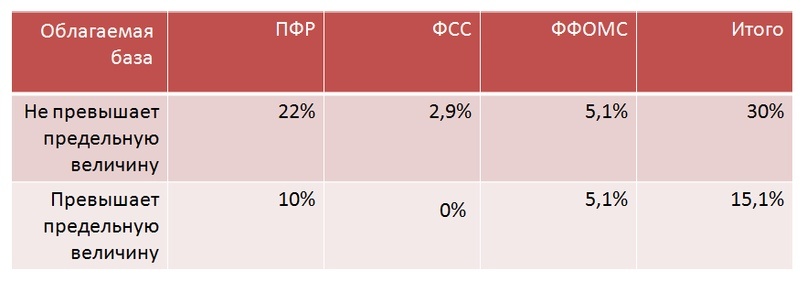

Обратите внимание на то, что облагаемая база по страховым взносам на случай временной нетрудоспособности и в связи с материнством не может превышать установленную предельную величину, которая каждый год индексируется постановлением Правительства РФ. В этом году, например, размер предельной базы равен 865 000 рублей. Соответственно, взносы начисляются до тех пор, пока облагаемая база сотрудника не превысит 865 000 рублей. Выплаты сверх этой суммы должны быть освобождены от взносов. А уже начиная с 2020 года, отсчёт пойдет заново.

Что касается базы по пенсионным взносам, то для неё лимит не установлен. Однако для выплат, которые были начислены сверх предельной величины, установлен пониженный тариф, о котором мы скажем ниже. В этом году, к примеру, предельная величина по пенсионным взносам равна 1 150 000 руб. Если эта сумма превышена, начинает действовать пониженный тариф.

Лимит не установлен и для базы по медицинским взносам и по взносам «на травматизм». Пониженный тариф здесь также не предусмотрен.

Итоговая величина взносов равна облагаемой базе, умноженной на соответствующий страховой тариф (ставку).

Тарифы страховых взносов

Тарифы, которые приведены в таблице, действуют для большей части плательщиков в отношении выплат работникам.

До 2019 года существовали пониженные тарифы, которые действовали для определённых категорий плательщиков. Например, в 2017 и 2018 годах «упрощенцы», занимающиеся некоторыми видами деятельности (такими как текстильное производство, производство пищевых продуктов и так далее), уплачивали исключительно пенсионные взносы по ставке 20%. Были предусмотрены нулевые тарифы по медицинским взносам и взносам по страхованию на случай временной нетрудоспособности и в связи с материнством.

При этом было ограничение: такие тарифы действовали только для тех «упрощенцев», годовой доход которых был менее 79 млн руб. Применять их также могли предприниматели на патентной системе (исключая тех, чья недвижимость сдавалась в аренду, и тех, кто торговал в розницу и оказывал услуги общепитом), а также аптеки на ЕНВД.

Но с нового 2019 года эти льготы отменили. Описанные выше категории плательщиков должны теперь уплачивать страховые взносы по общим тарифам.

Исключение сделали только для:

- социально ориентированных некоммерческих организаций на «упрощёнке», которые занимаются некоторыми видами деятельности (это научные разработки, массовый спорт и так далее);

- благотворительных организаций на «упрощёнке».

До 2024 года (включительно) такие организации будут платить исключительно пенсионные взносы по ставке 20 процентов.

Существуют также некоторые категории сотрудников, для которых установлены повышенные тарифы по пенсионным взносам. К примеру, введён тариф, увеличенный на 9%, в отношении доходов работников, которые заняты в горячих цехах, на подземных работах или на работах с вредными условиями труда. Повышенная ставка при этом применяется даже к тем доходам, которые превысили установленную предельную величину. Освободить страхователя от доптарифов могут только результаты СОУТ.

Тарифы по взносам «на травматизм» устанавливаются в зависимости от класса профессионального риска, который был присвоен конкретной организации или предприятию. Пример: для оптовых торговцев пищевыми продуктами устанавливается первый класс риска. Ему соответствует страховой тариф 0,2%.

Взносы с доходов ИП и самозанятых

«Индивидуалы» должны платить пенсионные и медицинские взносы «за себя». Для них установлен фиксированный размер.

В 2019 году пенсионные взносы для этой категории граждан рассчитывается так:

- В случае, если доходы гражданина в расчетном периоде не превысили 300 000 рублей, пенсионный взнос для него составит 29 354 рубля.

- Если же доходы превысили отметку в 300 000 рублей, платеж составит 29 354 рубля + 1% от суммы доходов, превышающих 300 000. Причём сумма не должна превышать 234 832 рублей (фиксированный взнос в восьмикратном размере).

Исключение сделано для глав крестьянских (фермерских) хозяйств: пенсионные взносы для них выплачиваются в фиксированном размере (29 354 рубля) вне зависимости от размера доходов. Эта величину нужно умножить на количество всех членов хозяйства, включая его главу.

Что касается медицинских взносов для «индивидуалов», то для них также установлен фиксированный размер. В 2019 году он составит в 6 884 рубля. Для глав крестьянских хозяйств – 6 884 рубля умножить на количество членов хозяйства.

В случае, если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются «индивидуалами» по желанию. То есть, они могут как добровольно отказаться от этого вида страхования и не уплачивать взносы, так и застраховаться и платить взносы в фиксированном размере. В 2019 году он составит 3 925,44 руб.

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний «индивидуалы» за себя не платят.

Фиксированные взносы не уплачиваются, если предпринимательская деятельность была приостановлена вследствие отпуска по уходу за ребенком до 1,5 лет, за инвалидом или пожилым человеком, вследствие пребывания за границей с супругом военнослужащим или дипломатом либо вследствие прохождения военной службы по призыву.

Определение работодателем суммы, подлежащей к перечислению

Работодатели должны ежемесячно вносить платёж по пенсионным и медицинским взносам, по взносам на страхование на случай временной нетрудоспособности и в связи с материнством.

Сумма платежа рассчитывается следующим образом: сумма всех облагаемых выплат, которые были начислены с начала года и до конца соответствующего календарного месяца, умножается на страховой тариф. Из полученного значения вычитаются взносы, которые были перечислены с начала года и до предшествующего календарного месяца включительно.Получившееся в результате значение и есть размер текущего ежемесячного платежа.

Если в течение месяца работникам выплачивались пособия по больничным либо декретные, работодатель может уменьшить взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. Как вы уже знаете, первые три дня больничного работодатель выплачивает за свой счёт, а остальные дни — за счет фонда социального страхования. И из суммы ежемесячного платежа можно вычесть сумму пособий, подлежащих уплате за счёт фонда. Если же пособия превышают взносы, эту разницу можно учесть в предстоящих платежах.

Взносы «на травматизм» работодатель тоже должен перечислять каждый месяц. Для некоторых страхователей существуют надбавки либо скидки. В таких случаях сумма платежа становится больше или меньше в зависимости от размера надбавки или скидки.

Сроки уплаты страховых взносов

Страховые взносы уплачиваются не позднее 15-го числа месяца, идущим за месяцем, за который вносится платеж. К примеру, платёж за сентябрь должен быть внесён не позднее 15 октября.

Для каждого вида взносов оформляется отдельная платёжка. Это правило действует и со взносами по социальному страхованию. Например, для взносов «на травматизм» и по страхованию на случай временной нетрудоспособности и в связи с материнством оформляются две (!) отдельные платёжки.

Что касается «индивидуалов», то для них установлены следующие сроки.

Уплата пенсионных взносов:

- Фиксированные взносы (29 354 рубля) должны быть уплачены до 31 декабря текущего года.

- Взносы, исчисленные с суммы, которая превышает 300 000 рублей, должны быть уплачены не позднее 1 июля следующего года.

Уплата медицинских взносов:

- не позднее 31 декабря текущего года.

Уплата взносов на случай временной нетрудоспособности и в связи с материнством (добровольно):

- не позднее 31 декабря текущего года.

Если последний день уплаты взносов пришёлся на выходной или праздничный день, внести платёж можно в первый рабочий день, следующий за выходным или праздником. Это не будет считаться просрочкой.

Платежи по пенсионным и медицинским взносам, а также взносам на случай временной нетрудоспособности и в связи с материнством округляются до целых рублей. Взносы «на травматизм» уплачиваются в рублях и копейках, без округления.

О порядке и сроках сдачи отчетности по страховым взносам в 2019 году мы напишем в следующей статье. Не пропустите!