Допустим, у вас есть 1 млн. рублей, с которого вы начинаете #инвестировать, и активный доход от работы или бизнеса в 200 т.р. в месяц (или 2.4 млн. руб. в год). Вы регулярно откладываете по 20% от вашего дохода (480 т.р. в год) и инвестируете. Так вы формируете свой капитал, который когда-то позволит вам жить, не работая. Средний #доход рынка – 8% gross. #Активныйдоход увеличивается (индексируется) на 3% в год.

Итак.

Год первый. Рынок заработал 1 000 000 руб. * 8% = 80 т.р. / а вы – в 6 раз больше, 480 т.р. / общий #капитал на конец года составляет 1 560 000 руб.

Год второй. #Фондовыйрынок заработал 1 560 000 руб. * 8% = почти 125 т.р. / а вы – где-то в 4 раза больше, 494 т.р. / общий капитал – 2 179 200 руб.

…семь лет спустя 🎬 📽️

Год девятый. Рынок заработал 7 431 104 руб. * 8% = около 594 т.р. / а вы – по сути, столько же – 595 т.р. / общий капитал 8 620 793 руб.

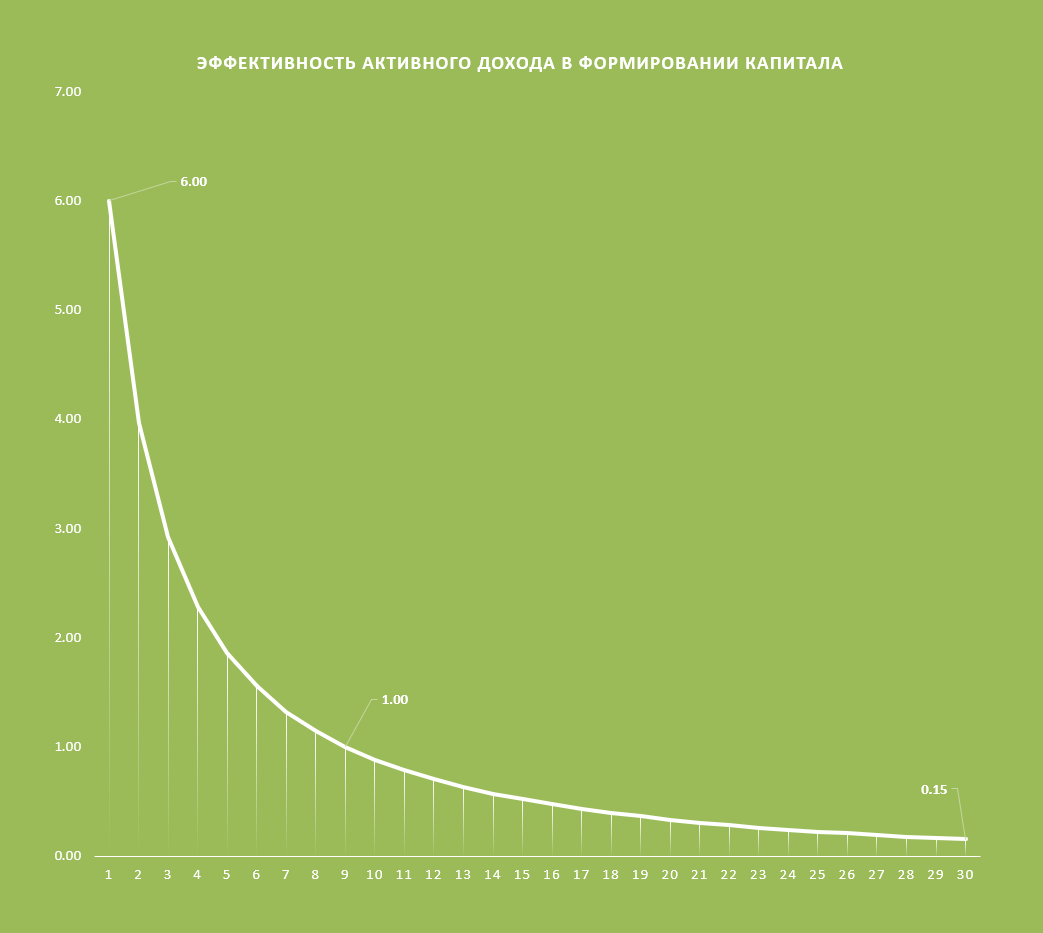

Вот вы и сравнялись. Теперь ваш капитал сам для себя зарабатывает столько же, сколько и вы, занимаясь активным трудом.

«Но ведь я зарабатываю больше! 595 т.р. – это лишь 20% моего активного дохода, а всего за год я заработал почти 3 млн. руб.», - можете возразить вы.

Не совсем так. Всё, что не инвестировано – потрачено. Не впустую, конечно же. Это создаёт в вашей жизни комфорт, который всем нам необходим, чтобы жить и чувствовать себя хорошо.

Всё, что нужно – это найти правильный баланс между тратами на текущую жизнь и инвестициями на жизнь будущую. Этим, в числе прочего, мы и занимаемся в ходе составления #личныйфинансовыйплан.