Если вы хотя бы раз в жизни брали кредит в банке или оформляли кредитную карту, то у вас есть "кредитный рейтинг" или его еще называют "скоринговый балл". Рейтинг отображает, насколько вы надёжны как заёмщик, исправно ли платили предыдущие кредиты. На основе кредитного рейтинга и собственной системы оценки банк принимает решение, стоит ли давать вам кредит и какого размера он может быть.

Прежде, чем подавать заявку на ипотеку или оформлять кредит на крупную покупку, узнайте свой кредитный рейтинг. Это позволит вам трезво оценивать свои шансы, а при необходимости принять срочные меры, чтобы этот рейтинг поднять.

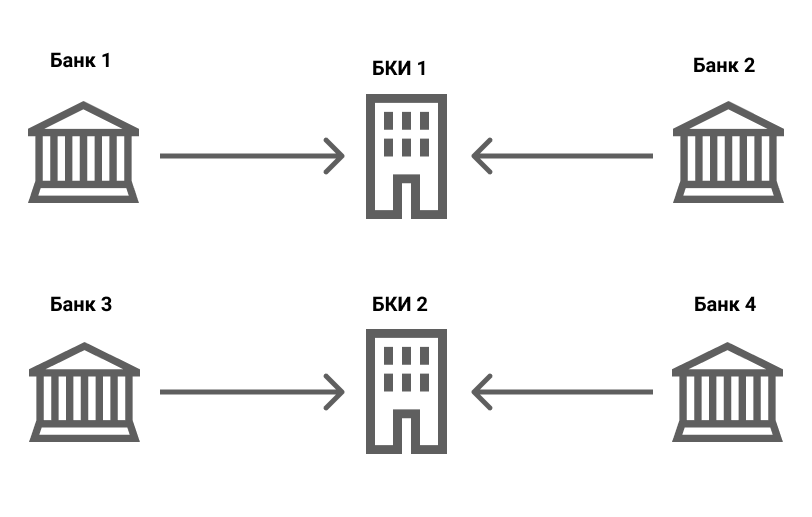

Как формируется рейтинг?

Банки и МФО отправляют данные обо всех своих заёмщиках в бюро кредитных историй (БКИ). Всего в России зарегистрировано 11 таких учреждений. Каждый раз, когда вы приходите в банк и подаёте заявку на получение кредита, банк отправляет запрос в одно или несколько БКИ, где хранятся данные о вашей кредитной истории и рассчитывается кредитный рейтинг.

По закону вы можете самостоятельно узнать свой рейтинг совершенно бесплатно, но с ограничением: услугой можно воспользоваться только два раза в год.

В личных кабинетах многих банков можно получить отчет по своему рейтингу за деньги. Я, честно говоря, не вижу смысла тратить свои кровные на то, что вам и так положено получить бесплатно. Тем более, что на самостоятельный поиск данных у вас уйдёт не более 1 часа.

Как узнать данные по своему рейтингу?

Итак, вы уже знаете, что вся история ваших отношений с банками хранится в БКИ. Осталось только выяснить, в каких именно БКИ.

Самый простой способ всё сделать онлайн:

- В разделе "Услуги" вы найдете вкладку "Налоги и финансы". Переходите туда и нажимайте "Сведения о бюро кредитных историй"

- Портал "Госуслуг" предложит вам два варианта: для физических лиц и для юридических, выбираем для физических.

- Отправляем заявку и ждём результата со списком БКИ, где хранится ваша история.

- Затем вам нужно будет зарегистрироваться на сайте каждого БКИ из вашего личного списка. У меня получилось 3 или 4. Это может занять время, но очень часто можно пропустить заполнение данных на сайтах БКИ и пройти регистрацию через учётку портала "Госуслуг". Ссылки на нужные сайты вы можете найти, просто вбив название вашего бюро в поисковике.

- Будьте внимательны! В личном кабинете некоторых бюро в первую очередь выводится платная услуга по получению информации о своём кредитном рейтинге! Пролистайте ниже - бесплатный способ есть всегда, так как БКИ обязаны по закону его предоставить.

Как расшифровать полученные данные?

У каждого БКИ своя шкала, по которой определяется надёжность заёмщика. У кого-то это просто цифры из определенного промежутка, у кого-то в дополнение к цифровому рейтингу есть цветная шкала. Например, вот так выглядит шкала из отчета "Эквифакс" (одно из крупнейших БКИ в России):

Зеленая зона - отличный рейтинг. Красная, оранжевая и жёлтая означают, что у заёмщика есть просрочки по платежам. Чем выше цифра или чем "зеленее" ваш рейтинг, тем лучше.

Не удивляйтесь тому, что в разных БКИ будут разные цифры. Это связано с тем, что у каждой организации могут быть не все ваши данные, а только часть. К тому же, метод оценки и подсчета рейтинга также может отличаться.

Надеюсь, что этот материал поможет вам получить реальную картину ваших взаимоотношений с банковской системой и оценить шансы на получение нового кредита.

P.S.: Если вам понравилась статья, ставьте лайк и подписывайтесь на мой канал!