Российский рынок настолько тормоз, что предновогоднее ралли у него идет в январе. 18 января мы закрылись достаточно сильно, а на вечерней сессии фьючерс и вовсе пробил значение 2500. Писать на росте всегда сложнее, чем на падении, но все же обсудим ряд событий прошедшей недели.

Текст не является индивидуальной инвестиционой рекомендацией и не может выступать как побуждение к покупке/продаже финансовых инструментов. Воспринимать позицию автора необходимо критически, т.к. она, как и многое в нашем бренном мире, может быть лишь оптической иллюзией.

Конечно, сейчас не время для покупок. Рынок должен выдохнуть после безоткатного движения. Я понемногу подрезаю позиции, взятые на локальных низах, за неделю высвободилось примерно 10% от счета (с учетом ранее взятого плеча чуть менее 4%, итоговый объем свободных средств стал составлять 7 с небольшим процентов). Новые фьючерсные продажи планирую только при перехае индекса в районе 2550-2600, нужно будет посмотреть по ситуации.

С начала года рынок устроил настоящий шлак-парад и многие нелюбимые спорные бумаги прибавляют больше индекса. Что ж самое главное на всем этом деле не терять голову будучи окрыленным надеждой.

Коротко о некоторых корпоративных событиях прошлой недели. Сами новости я приводил в телеграм-канале Investiary, теперь немного обозначим суть.

1. Газпром нефть.

Вложение в покупку акций, выигранные аукционы, инвестиции в Сербию до 2025. По последнему какие-то выводы делать, конечно, рано, просто учесть. Учитывая обозначенное, совместные проекты с растущим Новатэком (который уже запланировал новые точки роста), пока не жду бурной дивидендной трансформации, скорее медленной и растянутой на несколько лет.

2. Алроса

Углубление в Африку, конкретно Зимбабве, интересно, тоже новость с небыстрым развитием. Также по Африке нужно уточнить информацию по Анголе, где ранее Алроса планировала продать половину от вложений (точнее они заходили с долей в 2 раза больше планируемого по требованиям местного законодательства, далее планировали половиной выходить). Возможно, эта информация будет на конференц-звонке по итогам года. Самое расширение потенциально позитивно для операционных результатов компании.

Индекс цен на алмазы подрос по итогам года, несмотря на коррекцию по мелкоразмерному сырью. Этот вид сырья Алроса, возможно, реализует Tiffany Co., что не является новостью, т.к. компании давно сотрудничают.

Необходимо отследить завершение истории с Кристаллом, присоединение планируется в текущем году. Примечательно, что при всех событиях прогноз по капексу у компании снизился до 28 млрд. руб. в 2019 году.

3. Ростелеком

Новость о приобретении оператора дата-центра DataLine. Важно не само приобретение, я регулярно отслеживаю приобретения, у Ростелекома они достаточно регулярные. Важно соответствие этих действий стратегии компании по трансформации бизнеса. Здесь как раз все хорошо сходится.

Ожидается что предпринимаемые действия, в том числе приобретение бизнеса DataLine позволит расширить участие сегмента дата-центров и облачных услуг в выручке с 1,5% до 5-7%. Немного, но хороший рывок для сегмента.

4. Новые инвестиции Черкизово

Последний раз работал с компанией в 2016 году, но продолжаю следить. Текущий инвестцикл компании прописан еще года на 3 вперед, если не ошибаюсь, поэтому вложения не являются новостью.

В отличие от Русагро у компании неприятный объем долга, а также невнятная позиция по присутствию на бирже. То уходят, то приходят. Достаточно интересным сценарием было бы проведение SPO для погашения долга и расширения фрифлоата (также это подтвердит однозначное намерение остаться на рынке). Пока взгляд на происходящее осторожный и отстраненный.

5. Суд ММК и соцнагрузка.

Также примечателен перенос выплаты дивидендов Рашникову, не выплачено 18.8 млрд. руб.

У ММК идет суд с миноритариями на 10.7 млрд. руб., где, возможно, процесс идет к мировой. Новые подробности 31 января.

Достаточно ревностно котировки отреагировали на поддержку компанией пострадавших от взрыва в Магнитогорске. Отмечу, что практически сразу после взрыва, в течение нескольких дней, ММК перечислил 100 млн. руб., это было еще до разбора ситуации президентом. В обращении президента фигурировала сумма поддержки в 1.3 млрд. руб., однако она была направлена не к ММК (точнее не только к ММК), сумма должна быть обеспечена за счет федерального и регионального бюджета, а также поддержки компании. Конкретная выделяемая сумма неизвестна, но продажи пошли моментально.

Посмотрим, какая сумма будет фигурировать в «Прочих расходах» компании, но в отчетности за 1 квартал 2019.

Я допускаю, что основной негатив был связан не с размером суммы (она действительно некритичная для компании), а с тем фактом, что в нашей стране даже негосударственный бизнес попадает под определенную соцнагрузку, хотя обычно это является критикой госкомпаний.

Об операционных отчетах других металлургов. Данные предоставили Северсталь и НЛМК.

Прежде всего приведу информацию от НЛМК по всему рынку.

Средние цены на сырье на мировом рынке:

– Средние цены на уголь на глобальном рынке выросли на 19% кв/кв (+7% г/г) на фоне устойчивого спроса и ограниченного предложения. На рост котировок также оказало ожидание срыва поставок угля из-за циклона в Австралии в декабре.

– Средние цены на железорудное сырье выросли на 7% кв/кв (+9% г/г). Рост цен на ЖРС в середине ноября произошел на фоне сокращения объема предложения австралийского сырья из-за погодных условий и перебоев в транспортной системе.

– Цены на лом в США снизились на 2% кв/кв (+21% г/г). На европейском рынке цены на лом сократились на 1% кв/кв (+2% г/г). На снижение цен оказали влияние, в том числе, девальвация турецкой лиры и ослабление спроса на лом из-за снижения загрузки мощностей в Турции. В России цены снизились на 5% кв/кв (+1% г/г).

Средние цены на металлопродукцию:

– На российском рынке средние цены на плоский прокат без покрытий в долларовом выражении сократились на 5-9% кв/кв (-6-11% г/г) на фоне снижения мировых котировок и умеренной девальвации курса рубля к доллару США. Цены на горячекатаный прокат упали на 8-9% кв/кв (-12% г/г), в то время, как цены на холоднокатаный прокат сократились на 5% кв/кв (-6% г/г).

Средние цены на арматуру в долларовом эквиваленте снизились на 3% кв/кв (+3% г/г).

– Экспортные котировки слябов на базисе FOB Черное море снизились на 13% кв/кв (-8% г/г).

– Цены на металлопродукцию в США снизились на 10% кв/кв (+12-28% г/г). Ценовая коррекция была обусловлена стабилизацией спроса и предложения на рынке США.

– В странах ЕС цены на металлопродукцию в долларовом выражении снизились на 5-7% кв/кв (-0-3% г/г), в том числе, на фоне роста поставок из Турции.

Общий вывод достаточно простой: доходы упали, расходы выросли. Вообще цена на сталь снизилась с хаев уже примерно на 20%, поэтому разговоры о пике цикла уже не так актуальны, как раньше.

Закрытие доллара 31 августа 67.34 руб., закрытие доллара 28 декабря 69.37 руб., текущее значение доллара пока ниже обоих цифр.

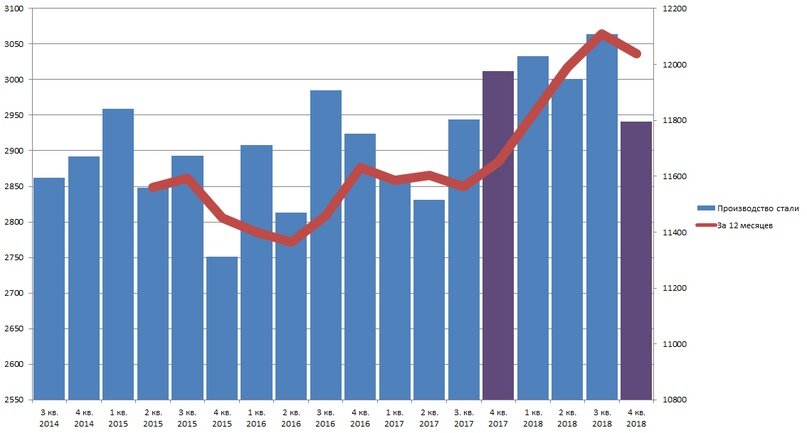

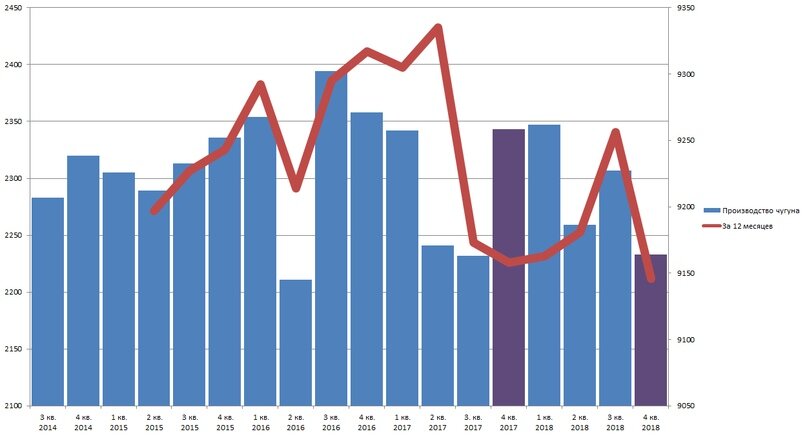

Приведу данные по Северстали поквартально и за 12 месяцев. Старт беру с середины 2014 года, чтобы не было высокой базы от проданного американского дивизиона.

Производство стали некритично снизилось квартал к прошлому кварталу и кварталу прошлого года (компания традиционно сравнивает с предыдущим кварталом). Аналогичная картина по чугуну.

На графиках изменения выглядят серьезными, но в процентах это не так.

Продажи также достаточно стабильны.

У НЛМК динамика пободрее. Производство и продажи за 12 месяцев планомерно растут. Производство выше к кварталу прошлого года, но ниже к 3 кварталу.

По группам продукции.

Для полноты картины нужны данные ММК. Вне операционных показателей, конечно, общерыночные тенденции касаются всех компаний. Примечательно, как всеобщая любовь к сектору резко изменилась в последнее время на полярное отношение.

Я в течение недели скорректировал доли металлургов до 4% у каждого (держу ММК и Северсталь), докупать пока не планирую. Подожду рекомендацию по дивидендам, а также финансовый отчет:

– нужно оценить изменение выручки и издержек

– нужно оценить изменение оборотного капитала в условиях небольшого снижения производства и стабильных продаж

Некритичные для компании, но добавляющие немного позитива события.

По Северстали расширение поставок труб в Европу.

«Северсталь» начала поставки труб большого диаметра для газопровода «Польша-Словакия», планирует наращивать экспортные поставки ТБД в европейский регион.

Ижорский трубный завод «Северстали» отгрузит свыше 11 тыс. тонн ТБД для газопровода – интерконнектора «Польша-Словакия», который станет частью европейского газового коридора «Север-Юг». Первые партии продукции уже направлены заказчику – компании Eustream, говорится в сообщении «Северстали».

Российская сторона планирует поставить продукцию клиенту в I квартале 2019 года.

По НЛМК выходила новость о сокращении 50% персонала в Бельгии.

НЛМК Владимира Лисина сократит вдвое численность сотрудников бельгийского завода NLMK Clabecq. Сейчас, по их данным, на заводе работают 590 человек.

У НЛМК в Европе пять заводов общей мощностью более 3 млн т стальной продукции в год, из которых два – в Бельгии. NLMK La Louvièr производит плоский прокат, NLMK Clabecq – толстый лист. Мощности последнего, по данным компании, составляют 750 000 т в год. Но загрузка – лишь 55%, а себестоимость производства минимум на 30% выше, чем у сопоставимых переработчиков. В результате предприятие ежегодно получает убытки до 50 млн евро.

План предусматривает сокращение затрат и оптимизацию производственных линий, повышение качества продукции и услуг, оптимизацию численности персонала.

На этом все. В плане волатильности следующая неделя достаточно важна. Посмотрим, продолжит ли рынок подниматься по лестнице в небо, не соскользнув на полпути.

Профиль автора в соцсети: https://smart-lab.ru/profile/Ae0n/