Согласно Указания Банка России от 20.11.2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», граждане вправе отказаться от договора страхования при заключении кредитного договора и вернуть уплаченную страховую премию в "период охлаждения", то есть в течение 14 календарных дней с момента заключения договора страхования (до 01 декабря 2018 года можно было отказаться от страховки в течение 5 рабочих дней).

Однако, не всегда люди знают о своих правах, а кто-то верит банковским сотрудникам, которые уверяют о невозможности отказа от договора страхования и возврате страховой премии. В итоге банки и подконтрольные им страховые компании наживаются на гражданах.

На самом деле, существует действенный и проверенный способ вернуть уплаченную страховую премию, если не успели отказаться от страховки в установленные законом сроки. Средства можно вернуть в судебном порядке путем признания услуги страхования навязанной!

Возможность возврата средств появилась после вступления в силу Федерального закона № 353 «О потребительском кредите (займе)», который стал регулировать отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора (статья 1 ФЗ). Указанный закон вступил в силу 1 июля 2014 года и стал применяться к договорам потребительского кредита (займа), заключенным после дня вступления его в силу (статья 17 ФЗ).

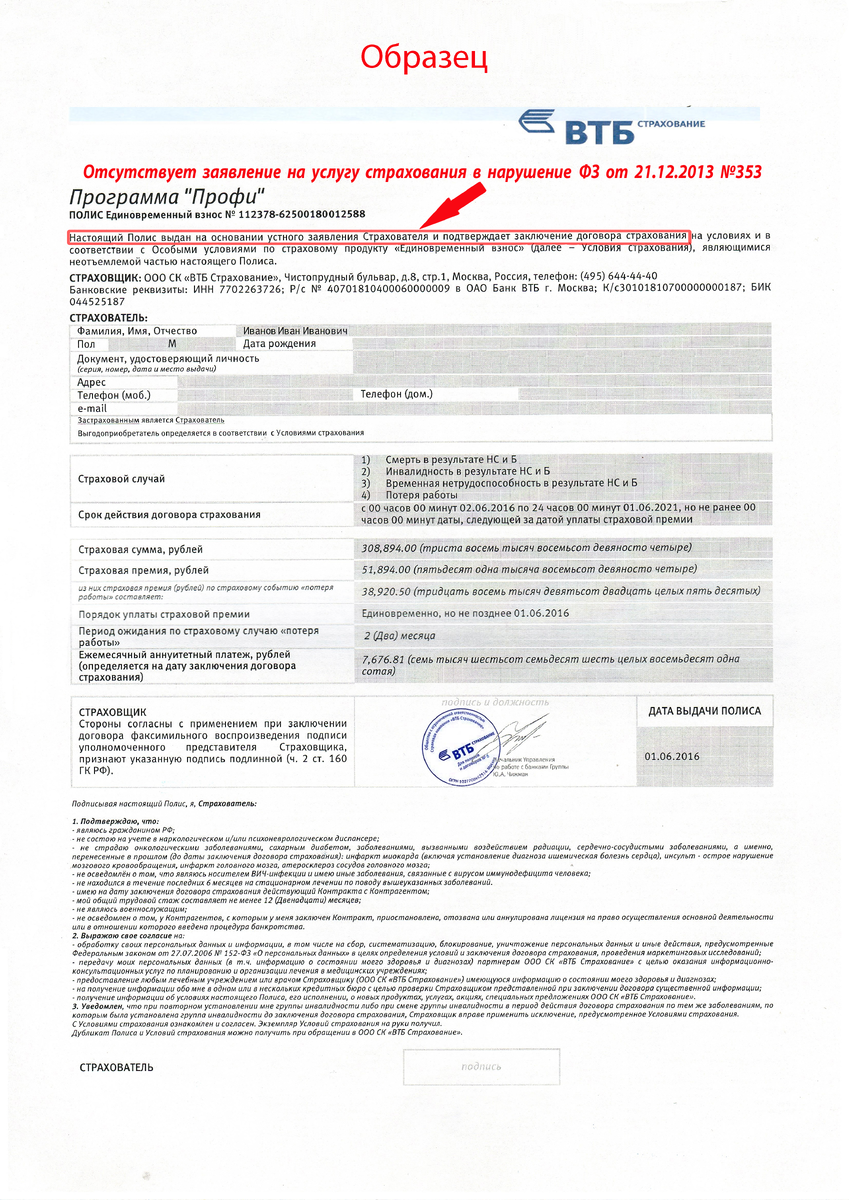

К основаниям навязанности относится отсутствие согласия заемщика на предоставление ему дополнительной услуги (страхования). Например, в Заявлении на страхование отсутствуют графы, позволяющие отказаться от услуги или вовсе отсутствует Заявление на страхование. Требование к оформлению указанного Заявления закреплено пунктом 2 статьи 7 Федерального закона "О потребительском кредите (займе)". Согласно указанной норме, законодатель обязывает кредитора подготовить форму заявления для заемщика о предоставлении потребительского кредита, где клиенту могут быть предложены дополнительные услуги и обеспечена возможность отказаться от них. Отсутствие Заявления или граф об отказе от услуги свидетельствует, что заемщик не выразил свое волеизъявление на страхование, не мог самостоятельно и добровольно реализовать возможность получения дополнительной услуги.

Также важно знать, что в случае наличия Заявления на страхование и соответствующих граф с возможностью отказа от услуги не могут доказывать волю заемщика на услугу страхования, если отметки в указанных графах проставлены банком самостоятельно с использованием компьютера (в не рукописной форме).

В настоящее время кредитные организации в 90% случаев допускают нарушения при оформлении страховки, поэтому советую изучить свои документы и вернуть деньги! При выборе указанного способа возврата страховой премии, не следует забывать о 3-х годичном сроке исковой давности, который начинает исчисляться с момента заключения договора страхования. По истечение срока исковой давности вернуть средства будет невозможно.

Процедуру возврата денег необходимо начать с подготовки и отправки мотивированного требования в банк, чем обеспечите себе дополнительной денежной компенсацией в суде. Не исполнение банком вашего требования вернуть средства в установленный законом срок, дает вам право требовать в суде 50% штраф от суммы страховки!

После получения банком вашего требования, выждать 10 календарных дней и подать исковое заявление в суд общей юрисдикции по месту регистрации заемщика.