На рынке облигаций, как и на рынке других финансовых инструментов, есть свои индикаторы, которые показывают, как меняются цены, доходность активов и настроение инвесторов в тот или иной период времени. Роль таких рыночных «барометров» исторически играют индексы. Bloomberg Barclays US Aggregate Bond Index, J.P. Morgan Emerging Markets Bond Index, IFX-Cbonds, RUABITR... Все это названия лишь сотой доли существующих на финансовом рынке облигационных индексов, которые сегодня рассчитываются и публикуются инвестиционными банками, мировыми биржами и крупнейшими агрегаторами финансовой информации в мире. Разбираемся в том, какие индексы облигаций бывают и что важного они могут сказать частному инвестору.

Что такое индексы облигаций?

Индексы — это индикаторы состояния рынка ценных бумаг. Фактически любой индекс (будь то индекс облигаций или индекс акций) представляет из себя корзину из ценных бумаг, объединенных по какому-либо принципу.

В конечном счете главная цель любого индекса заключается в создании показателя, с помощью которого инвесторы могли бы характеризовать общее состояние того или иного рынка. Но в зависимости от набора ценных бумаг, на основе которого рассчитывается индекс, инвестор может получить разную информацию о рынке, наблюдая за динамикой того или иного индикатора.

Так, динамика индекса облигаций может показать, как меняется направление движения цен в индексной корзине (хотя цены облигаций, входящих в индекс, могут изменяться по-разному), или как рынок облигаций реагирует на те или иные события в макроэкономике, корпоративные события у эмитентов. Часто при расчете индекса его начальное базовое значение может приравниваться к определенному числу, например, к 100. Но важно не абсолютное значение индекса, а то, как он меняется с течением времени. Например, резкий рост или падение индекса облигаций может свидетельствовать о смене циклов монетарной политики, экономического цикла в целом или развороте на фондовом рынке.

Какие бывают индексы облигаций

За последние 50 с лишним лет в финансовом мире были созданы тысячи разнообразных индексов облигаций, выполняющих определенные задачи. Провайдерами (учредителями) индексов чаще всего выступают инвестиционные банки, биржи или крупные агрегаторы финансовой информации (такие, как Bloomberg или его российский аналог — Cbonds).

В зависимости от назначения индексы делятся на несколько основных типов: индексы полной доходности (total return index), ценовые индексы (price index) и индексы доходности (yield index).

Ценовой индекс — это средневзвешенная цена облигаций, входящих в индексный список. Он позволяет инвестору оценить краткосрочную динамику рынка: рост индекса, как правило ассоциируется с хорошим рынком, это означает, что цены облигаций растут, а доходности снижаются. И наоборот, снижение индекса говорит о слабости рынка, так как цены облигаций начинают падать, а доходности расти.

Индекс доходности — это фактически оценка потенциала доходности облигационных портфелей. Он рассчитывается как средневзвешенная доходность облигаций, входящих в индексный список. Посмотрев на историю индекса доходности, инвестор может понять, как исторически колебалась доходность того или иного сектора облигаций и сравнить эти данные с текущими показателями. К примеру, если доходность портфеля инвестора слишком высокая по историческим меркам, возможно, это сигнал к тому, чтобы снизить долю более рисковых инструментов в портфеле.

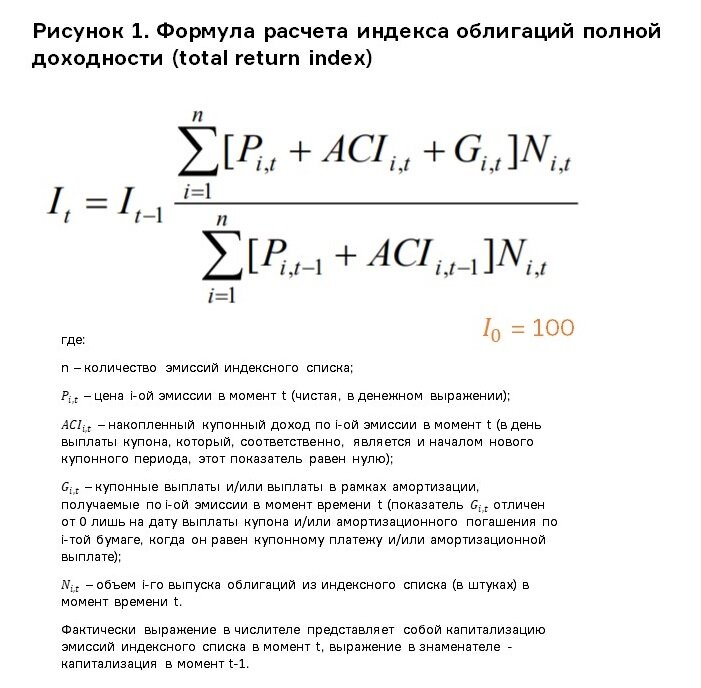

Индекс полной доходности — это основной тип индексов, используемых на рынке. Он представляет собой оценку доходности при инвестировании в портфель, аналогичный индексу. Динамика такого индекса будет положительной только в том случае, если цена бумаг не падает или купонная доходность облигаций перекрывает снижение цены. Именно индексы полной доходности, как правило, выступают в качестве бенчмарка для портфеля облигаций. Поэтому частным инвесторам для оценки эффективности своих вложений важно смотреть на то, как соотносится полученная доходность с аналогичным показателем именно индекса полной доходности. В отличие от ценовых индексов, индексы полной доходности учитывают все доходы, которые получает инвестор, это особенно важно для доходности капитала на долгосрочном горизонте.

Внутри основных типов индексы чаще всего классифицируются по видам инструментов, входящих в индексный список. Например, индекс государственных облигаций, индекс корпоративных облигаций, индекс муниципальных облигаций, индекс высокодоходных бондов, индекс ценных бумаг с ипотечным покрытием и так далее. Но кроме этого индексы можно также классифицировать на основе кредитного рейтинга входящих в индексный список бумаг или срока погашения облигаций. Вариантов может быть множество: по какому признаку объединить бумаги в один индексный список, решает провайдер индекса. В любом случае результатом становится «корзина» бумаг, средняя «стоимость» которых и является индексом.

Первые индексы: США — флагман индустрии

Считается, что чем старше индекс, тем большую ценность он представляет для инвесторов, так как позволяет прогнозировать будущую реакцию рынка на те или иные события на основе поведения биржевого индикатора в прошлом.

Естественно, возраст индексов напрямую связан со зрелостью самих рынков облигаций в разных странах. Неудивительно, что одним из главных законодателей индексной моды в мире выступают США. Старейшими индекс-провайдерами там традиционно являются крупнейшие инвестиционные дома, такие как J. P. Morgan, Merrill Lynch, Citi и другие. Сегодня каждый их этих банков рассчитывает свою линейку индексов, которая может включать несколько тысяч различных индикаторов. И список индексов постоянно пополняется по мере развития рынков и появления новых запросов от клиентов.

Один из самых популярных облигационных индексов в Штатах — широкий индекс долгового рынка США Bloomberg Barclays U. S. Aggregate Index был запущен еще в 1973 году Артом Липсоном и Джоном Раундтри из инвестиционного бутика Kuhn, Loeb & Co. Позже индекс был переименован в Lehman Aggregate Bond Index, а после банкротства печально известного инвестбанка, управление индексом перешло к Barclays. С 2016 года после продажи этих активов Bloomberg, семейство индексов стало называться Bloomberg Barclays.

Так как индекс — это математическая конструкция, вложиться в него напрямую невозможно. Но мировая индустрия управления активами уже давно решила эту проблему. Сегодня на мировом рынке есть масса биржевых фондов, которые специально для инвесторов отслеживают популярные индексы облигаций, пытаясь максимально повторить портфель бумаг, из которых эти индикаторы сформированы.

Например, iShares Core U. S. Aggregate Bond ETF — один из самых крупных ETF-фондов, инвестирующих в индекс рынка облигаций США Bloomberg Barclays US Aggregate Bond Index, куда входят государственные облигации, корпоративные бонды, ипотечные облигации с инвестиционным рейтингом.Мы почитали закон и попытались разобраться, что изменится с его появлением для частных инвесторов.

Индексы российских облигаций: на что смотреть?

Российский рынок облигаций намного моложе американского и европейского. Поэтому и первые индексы облигаций на нашем рынке появились значительно позже — в начале 2000-х годов. Самыми крупными провайдерами облигационных индексов в России являются Московская Биржа и финансовое информагентство Cbonds.

К примеру, история облигационных индексов, рассчитываемых Московской Биржей, начинается в декабре 2002 года. Первыми были индекс гособлигаций RGBI и индекс корпоративных облигаций. Сейчас биржа в общей сложности рассчитывает более 70 облигационных индексов, в том числе индексы корпоративных, государственных и муниципальных бондов, сегментированных по дюрации и кредитному качеству.

Cbonds запустил первый и до сих пор самый популярный индекс корпоративных облигаций IFX-Cbonds совместно с Интерфаксом 13 лет назад. На сегодняшний день в линейке агентства 78 индексов, в том числе 13 — облигационных (с разбивкой по секторам, сроку погашения и кредитному качеству бумаг) и 65 индексов еврооблигаций (с разбивкой по региону, стране, инвестиционному или не инвестиционному уровню, валюте эмиссий, сектору и т.д.)

Линейки индексов постоянно пополняются в зависимости от конъюнктуры рынка и запросов от участников рынка. Например, в прошлом году на волне интереса к сектору высокодоходных бондов на рынке появился индекс Cbonds CBI RU High Yield. В первом квартале 2019 года запуск собственного индекса высокодоходных бумаг планирует и Московская Биржа. Сейчас она активно обсуждает критерии, по которым эмитенты таких облигаций будут обособлены в отдельный сектор инструментов с высокой доходностью.

«Принципиального отличия между индексами Cbonds и индексами Мосбиржи практически нет, так как методология расчета индексов, взвешенных по объему эмиссий, уже давно применяется на рынках облигаций, все эти индикаторы примерно одинаковые, — объясняет Константин Васильев, заместитель генерального директора, партнер Cbonds. — Ключевое отличие заключается в выборе портфеля бумаг, по которому строится индекс. Здесь у каждого провайдера есть свой подход, нюансы по включению тех или иных бумаг в портфель индекса и исключению бумаг из списка при наступлении каких-то событий (дефолты, резкие падения цены и прочее). Соответственно, популярность того или иного индекса часто связана с прозрачностью выбора бумаг в индексный список, возможностью повторить этот выбор и составить реальный аналогичный портфель».

«Математические формулы расчета большинства облигационных индексов в целом очень близки, — соглашается Наталья Сусленникова, директор департамента индексов и биржевой информации Мосбиржи. — Правила расчета индексов могут различаться в зависимости от целей, для которых эти индексы создаются, но в основном это касается порядка отбора облигаций в индексную корзину. Отличительной особенностью биржевых облигационных индексов является то, что индексы широкого рынка государственных, корпоративных и муниципальных бумаг рассчитываются в режиме реального времени в ходе торговой сессии по мере совершения сделок с облигациями».

Что касается сравнения с мировыми, более «взрослыми» аналогами, то тут российские индикаторы, по мнению местных провайдеров, методологически ни в чем не уступают западным собратьям. «А вот по портфелю бумаг отличия могут быть существенные, как в зависимости от аудитории на которую считается индекс (кому-то интересны еврооблигации от $200 млн, а кому-то только от $500 млн долларов) так и от возможности работать с теми или иными бумагами на разных рынках (регулирование, санкции и так далее), — добавляет Константин Васильев. — Поэтому если говорить именно про российский рынок, то местные провайдеры дают более полную картину рынка, так как учитывают при расчете индексов все эмиссии в обращении и интересы более широкого круга локальных инвесторов.

По мнению Натальи Сусленниковой, корректнее сравнивать не индексы, а рынки, для которых они рассчитываются, а именно объемы рынков, их диверсифицированность, ликвидность торгуемых облигаций, широту и качество инвесторской базы. Количественное и качественное состояние рынка и определяют порядок расчета. Важное значение имеют и регуляторные требования. Все эти особенности должны учитываться при разработке и поддержании индикаторов. «Важным отличием индексов Мосбиржи от большинства зарубежных аналогов, является факт расчета на основании реальных биржевых сделок, а не индикативных котировок», — подчеркнула она.

Для чего нужны индексы облигаций?

Как и любые другие индексы, облигационные индикаторы показывают в первую очередь «среднюю температуру по больнице», объясняет Константин Васильев. Достаточно одного взгляда на линейку индексов, чтобы понять ключевые характеристики рынка — среднюю дюрацию и доходность, динамику цен за последний месяц-год. Эти данные полезны и эмитентам, которые планируют выходить на рынок облигаций, и инвесторам, которые изучают новый рынок или принимают решение по текущим инвестициям. Так, взглянув на график с динамикой индексов доходности Cbonds, вы очень четко увидите разворот на рынке облигаций после апреля 2018 года.

«Ценность индексов в том, что благодаря им инвестор может следить за поведением единственного индикатора, а не отслеживать динамику многочисленных облигационных выпусков, — говорит Наталья Сусленникова. — Таким образом индексы быстро дают инвесторам представление об эффективности рынка или отдельных его сегментов. Кроме того, индексы облигаций позволяют институциональным инвесторам, таким как паевые фонды, пенсионные фонды, страховые компании, оценивать эффективность своих инвестиционных портфелей и сравнивать их с эталонным индикатором — бенчмарком».

Облигационные индексы в качестве бенчмарка часто используются агрегаторами финансовой информации для составления независимых рейтингов управляющих и фондов. Такие «звезды» лучшим фондам, показавшим наивысшие показатели качества управления по сравнению с рыночным бенчмарком, например, присваивает Morningstar или Investfunds, говорит Васильев. Фактически частный инвестор получает возможность сравнивать с помощью индексов облигаций эффективность управления фондами на различных временных горизонтах. Такие бенчмарки позволяют сделать этот сегмент рынка конкурентным и более эффективным, добавляет представитель Мосбиржи.

Еще одно, пока что непаханное, поле для применения российских индексов облигаций — индексное инвестирование с помощью покупки ETF (Exchange Traded Funds). ETF — это фонды, инвестиционные паи которых можно купить и продать на бирже. Они формируются из ценных бумаг в максимальном соответствии с биржевым индексом, объясняет Наталья Сусленникова. Основные плюсы ETF — это низкие по сравнению с традиционными ПИФами комиссионные издержки, возможность точного следования индексу, который лежит в основе ETF, и низкие стартовые суммы для входа на рынок. Индексные продукты — привлекательные инструменты как для инвесторов, которые стремятся сократить транзакционные издержки, связанные с активным управлением, так и для крупных компаний, таких как пенсионные фонды, которые хотят минимизировать несистемные риски.

В прошлом году на российском рынке, наконец, появилась возможность создавать ETF по российскому праву по аналогии с международной практикой индексных ETF. Пока что на Мосбирже ведутся только торги паями биржевого паевого инвестиционного фонда, который следует динамике индекса акций Мосбиржи, в планах — запуск еще нескольких БПИФов, в том числе следующих облигационным индексам, рассказала Наталья Сусленникова. То есть теперь индекс можно будет «купить» еще более широкому кругу частных инвесторов, без существенных затрат на отслеживание структуры индекса. Это позволит максимально эффективно диверсифицировать свои вложения в целом по рынку даже при небольшой сумме инвестиций, резюмировал Константин Васильев.

Самое важное!

✔ Индексы — это индикаторы состояния рынка ценных бумаг. Они помогают инвесторам оценивать динамику рынка, потенциал доходности инструментов и качество управления своим портфелем.

✔ В зависимости от назначения выделяют индексы полной доходности (total return), ценовые индексы (price index) и индексы доходности (yield). В качестве бенчмарка для оценки эффективности своих вложений правильнее всего использовать индексы полной доходности, В отличие от ценовых индексов, индексы полной доходности учитывают все доходы, которые получает инвестор.

✔ Провайдерами индексов чаще всего выступают инвестиционные банки, биржи или крупные агрегаторы финансовой информации, такие, как Bloomberg или Cbonds. Именно провайдер индекса решает, по какому признаку объединить бумаги в один индексный список. Результатом становится корзина бумаг, средняя «стоимость» которой и является индексом.

✔ Следить за основными индексами облигаций полезно, так как они помогают все время держать руку на пульсе и быстро оценивать эффективность всего рынка или отдельных его сегментов с помощью единственного индикатора, вместо того чтобы отслеживать динамику многочисленных выпусков облигаций.

✔ Индекс — это математическая конструкция, вложиться в него напрямую невозможно. Но на мировом рынке есть биржевые фонды, которые специально для инвесторов отслеживают популярные индексы облигаций, пытаясь максимально повторить портфель бумаг, из которых эти индикаторы сформированы. Например, iShares Core U. S. Aggregate Bond ETF — один из самых крупных ETF-фондов, инвестирующих в индекс рынка облигаций США Bloomberg Barclays US Aggregate Bond Index.

✔ ETF-фондов на российские индексы облигаций пока нет, но Биржа обещает, что скоро появятся. Это значит, что у российских инвесторов может появиться возможность инвестировать в широкий рынок без существенных издержек, как у ПИФов, и с небольшой суммой вложений.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ Народные облигации 2.0

✔️ 5 лайфхаков по работе с ИИС

✔️ ОФЗ: есть ли жизнь после выборов?

✔️ Что делать, если облигации падают?

✔️ Облигации Сбербанка вместо депозитов

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Что будет с долларом в России?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Как формируется ваша пенсия: инфографика