Всем привет! С Вами Денис! Приветствую всех новых подписчиков, пришедших на мой уютный канал после поста истории о Егоре, который откладывая 5000 рублей в месяц, уже сейчас обеспечил себе достойную старость на пенсии.

Ну а сегодня, как я и обещал, расскажу о своем мнении по поводу ипотеки, как средства инвестирования. Т.е. если вы берете квартиру в ипотеку, сразу же ее сдаете в аренду, и со временем выходите " в плюс".

У меня есть несколько знакомых, которые вложили деньги по этому методы. Давайте я расскажу Вам о всех плюсах и минусах.

В чем суть инвестиции в ипотечную квартиру?

Итак, как говорят приверженцы этого метода вложения денег, плюсов тут очень много:

- Вы берете ипотеку, а оплачиваете ее за счет арендатора;

- Через какое-то время, стоимость аренды вырастет, а платеж по кредиту останется прежним;

- В конце, через 10-20 лет, у вас останется квартира в собственности, которая к тому же вырастет в цене.

Т.е., пока все выглядит очень"красиво", выгодно, перспективно. Но, мы пока не говорили о минусах и дополнительных расходах, которые понадобятся.

Но, давайте для начала просто рассчитаем все доходы и расходы. И в конце уже определимся, выгодна ли эта схема как инвестиция или нет.

Подробный расчет: Ипотека - Аренда - Прибыль

Итак, "начнем с начала". Давайте для наглядности возьмем самый обычный Российский город. Скажем город Пенза. Возьмем за основу стоимость квартиры в одном из домов и стоимость аренды такой же квартиры.

На известном сайте объявлений, мы нашли неплохой дом в спальном районе, цены там такие:

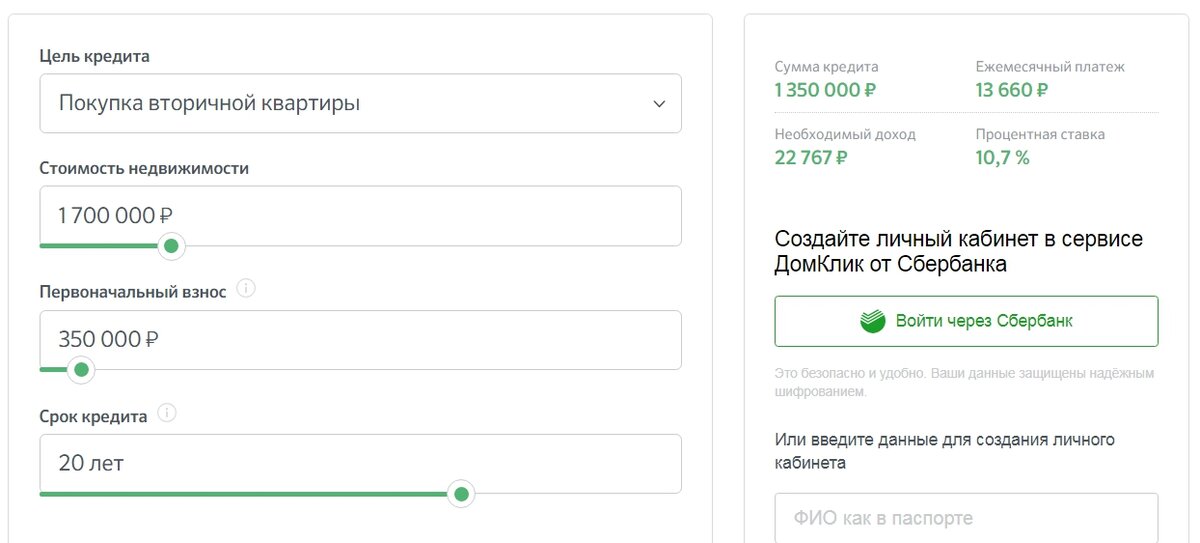

- Стоимость 1-комнатной квартиры (34 кв.м.) - 1 700 000 рублей;

- Стоимость аренды такой квартиры в таком же доме по соседству - 8000 рублей.

В квартире простенький, но вполне "годный" ремонт, остается кухонный гарнитур. Стоимость коммунальных услуг - в среднем 2500 в месяц (зимой больше, летом меньше).

Первоначальный взнос

Итак, в первую очередь, нам понадобится первоначальный взнос. Как известно, это минимум 20% от стоимости квартиры. Это около 350 000 рублей.

Но, при таком первоначальном взносе, платеж по квартире будет составлять не 8000, а 13600, что больше платежа от жильцов.

Чтобы платеж соответствовал стоимости аренды, первоначальный взнос нужен как минимум в 900 000 рублей.

Но! Мы забываем о коммунальных платежах и дополнительных расходах(страховка, ремонты), которые придется регулярно платить. Подробнее о них, мы расскажем ниже. А пока, просто добавим первоначального взноса, чтобы платежа от жильцов хватало на все.

Навскидку, я спрогнозировал, что чтобы окупить все ежемесячные затраты, нужен первоначальный взнос, около 1,2 миллиона рублей. Ниже, в итогах я расскажу откуда такая большая сумма.

Косметический ремонт, мебель

По опыту моих приятелей, которые уже несколько лет занимаются сдачей своих ипотечных квартир, на начальном этапе и периодически, раз в 5 лет, требуются расходы на поддержание квартиры в хорошем состоянии.

После покупки квартиры - в нее нужно купить минимально необходимую мебель, бытовую технику. Без всех необходимых удобств, жильцов на долгий срок не найти.

Вам понадобится: диван-кровать, горку (под телевизор), плоский телевизор, холодильник, микроволновая печь, стиральная машинка, шкаф для вещей. В ванной комнате, обязательно нужно сделать техническое обслуживание, или полностью заменить трубы и сантехнику на новые, надежные. На первом этапе, если подбирать мебель и бытовую технику на "Авито" - уйдет около 50 тысяч рублей.

Также, примерно раз в 5 лет, приходится делать небольшой косметический ремонт, ремонтировать технику, менять мебель. Эти расходы тоже нужно учитывать.

Не забываем про страховку, обязательную при ипотеке

Все забывают про платежи по страховке (имущество, жизнь), которую придется покупать каждый год и предъявлять банку. Без этого, процентная ставка по кредиту возрастет.

Это еще около 10 тысяч рублей в год.

Учитываем "простои" квартиры

Очень редко встречаются ситуации, когда одни жильцы живут в съемной квартире много лет. Периодически, квартиросъемщиков придется менять. А это означает простои квартиры.

В среднем, возьмем - 1 месяц простоя в год.

Кто платит за коммунальные услуги?

Обычно, в цену аренды квартиры, для жильцов уже включены платежи по ЖКУ, хозяева просят доплачивать только "по счетчикам", т.е. за воду и электричество.

Т.е., на руки от жильцов, мы будем получать примерно 8500 в месяц, но нам придется платить в среднем 2000 рублей в месяц дополнительно, за основную квитанцию по квартплате.

Подробный расчет инвестиций

Итак, давайте сделаем итоговый расчет. Что мы имеем:

Ипотека на 20 лет, с ежемесячным платежом в 5000 рублей.

Ваши инвестиции:

Первоначальный взнос - 1 200 000 рублей;

Косметический ремонт, мебель, бытовая техника на начальном этапе - около 70 тысяч рублей.

Страховка - 10 тысяч в год.

Другие непредвиденные расходы, например на риелтора или "оценку" для банка.

К ежемесячному платежу по кредиту, придется добавить 2000 рублей за ЖКУ.

ИНВЕСТИЦИИ на начальном этапе - около 1 300 000 рублей.

Что вы получите:

О жильцов, каждый месяц будут поступать средства в размере 8500. 500 рублей сразу минусуем, они уходят на оплату "по счетчикам".

Итого, мы получаем - 8000 рублей. Этого как раз хватит на все расходы по содержанию квартиры и ипотеки:

- 5000 - платеж по кредиту;

- 2000 - ЖКУ;

- 1000 - мы включили сюда страховку + средства на мелкие ремонты.

Итоги, выводы

Итак, давайте сделаем выводы. На первый взгляд, инвестиция в ипотечную квартиру кажется очень удачной. Но, это не всегда так. Как можно видеть по нашим прикидкам, и конечно же по отзывам моих приятелей, которые в это "влезли", все не так просто.

Чтобы ипотека себя окупала, нужно изначально вложить около 75% от стоимости квартиры. Если вложений в первоначальный взнос будет меньше - платежи за аренду не будут покрывать все расходы.

Да, через 20 лет у вас на руках будет квартира в собственности. Но ведь вы ее практически полностью оплатили уже сейчас! 75% - это уже не мало.

Мое мнение: в данный момент этот вид инвестиции не выгодный. Проценты по ипотеке высокие, порядочных жильцов найти сложно, жилье не обоснованно дороге. Если уж и ввязываться в подобный "бизнес", то лучше добавить немного средств, и купить квартиру "за наличку".

Как вы считаете, выгодна ли эта схема?

Напишите в комментариях, как вы считаете, взять ипотеку и сдавать квартиру - хорошее решение?

Ставьте лайки, делитесь, подписывайтесь