Вас как и меня достала фраза «Надо копить деньги»?

Сейчас мы разберемся, каким образом можно приобрести состояние работая на обычной работе, послать куда подальше пенсионный фонд и узнаем почему просто копить наличные — практически пустое и бесполезное занятие.

В начале может быть скучновато, но в конце все сойдется в интересную картину, которую не осознают 9 из 10 и потом ноют, что нет денег.

Как вы думаете, если в 20 лет, вы начнете правильно откладывать всего по 10$ в месяц, то какая сумма наберется у вас к 60 годам?

Интуиция подсказывает, что:

10$ * 12месяцев = 120$

120$ * 40лет = 4800$

А вот и неправильно, у вас будет как минимум 55 000$ и офигенный пассивный доход в размере 500$ ежемесячно! А если откладывать не по 10$, а по 30$? А если по 100$? Догадываетесь о каких суммах и доходах может идти речь? Повторяюсь, на полном пассиве. Ниже подробно разберем почему и как такое сделать. Повторить сможет абсолютно любой человек, живущий в любой стране.

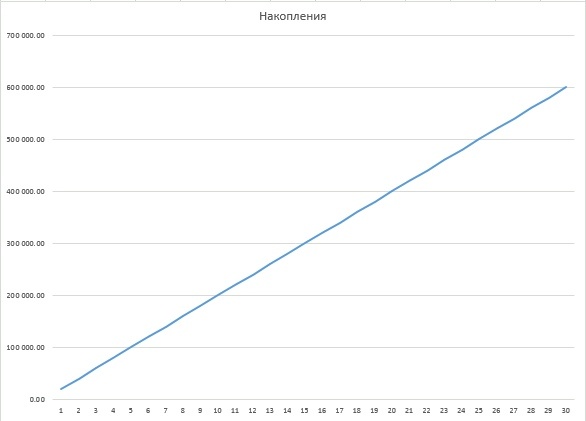

Очень распространенная попытка сколотить капитал – пассивное накопление «под подушкой». Давайте посмотрим как это выглядит на графике.

Вроде все ок, но уданного способа есть один очень существенный недостаток, помимо банального риска ограбления – инфляция.

Для любителей определений: Инфляция – обесценивание денег ввиду увеличения числа произведенных новых денег при сохранении того же числа товаров внутри экономики.

Упрощенный пример: внутри экономики в год производится 1000 бургеров (очень люблю бургеры) и циркулирует 1000$.

Один бургер стоит 1000$ / 1000 бургеров = 1$

Через год ЦБ напечатал сверху еще 100$, которые не пошли в производство бургеров, а в их потребление. Итого у нас осталось в экономике 1000 бургеров в год и циркулирующих 1000$ + 100$ = 1100$.

1 бургер будет стоить: 1100$ / 1000 бургеров = 1,1$ (бабки обесценились)

Итого мы имеем 10% инфляции, примерно так это работает.

Проблема тут не только в росте цен, но и важном следствии:

Вы скопили за 10 лет 1 000 000 руб. и в год вы откладываете по 100 000 руб. При инфляции в 10%, каждый год от ваших накоплений остается как-бы 900 000 руб., которые вы ощущаете через постоянный рост цен в магазинах.

И в этот момент вы упираетесь в то, что ваших откладываний денег не хватает для того, чтобы дальше копить покупательскую способность, т.к. ваших годовых сбережений 100 000 руб. хватает только на то, чтобы покрыть инфляционный распад тех денег, что вы накопили до этого.

Совсем плохо короче.

Теперь проведем расчеты и посмотрим на график наших накоплений выраженном в «бургерах», а не в деньгах, чтобы учесть покупательскую способность наших кровных, приравненных к растущим ценам в магазинах.

Забавный факт: существует целый индекс покупательской способности в разных странах основанный на локальной цене бигмака: https%3A%2F%2Fwww.economist.com%2Fnews%2F2018%2F07%2F11%2Fthe-big-mac-index

Тут мы видим, что накопление денег «под подушкой» бессмысленное занятие с точки зрения физики, чем больше вы копите, тем вам тяжелее копить вплоть до полной потери рентабельности данного занятия. Подсознательно большинство людей это понимают и предпочитают не копить вовсе.

И что нам с этим сделать?

Есть несколько стратегий поведения людей:

Первая стратегия — «не копить», совершенно ужасная т.к. вы постоянно находитесь в плену обстоятельств и не можете эффективно распоряжаться своим временем, это жизнь в постоянном стрессе.

Вторая стратегия – копить деньги пассивно, уже гораздо лучше, но как мы выяснили – очень неэффективное занятие ввиду физических ограничений, которые на нас оказывает инфляция.

Третья стратегия – положить деньги в банк под проценты. Такой подход оберегает нас не только от риска быть ограбленными, но и от риска инфляции. Иногда даже можно заработать «пару процентиков» сверху, но в самых надежных банках доход по вкладам редко превышает показатели инфляции. Иногда доходность даже немного меньше текущей инфляции, по этому для простоты демонстрации возьмем доходность от вклада в банке равную инфляции (в нашем примере 10% в год).

Итого, что мы получим в экселе, когда построим модель:

На графике в деньгах мы богаты, но старшее поколение помнит деньги «девяностых» до деноминации и понимает особенно ярко какого это быть миллионерами при обесценивании денег инфляцией по 50% в год. Теперь построим график в бургерах:

Ну наконец-то нам удалось добиться хоть какой-то эффективности путем победы над инфляцией. Теперь мы можем копить со спокойной душой, но богатства нам увы не сделать, т.к. мы имеем в конечном итоге только то, что откладываем.

Как же нам разбогатеть?

Нам надо научиться вкладывать деньги под % больший, чем инфляция для того, чтобы наши деньги работали на нас!

И вот, четвертая, самая лучшая стратегия поведения при накоплениях – инвестирование в небольшие частички реально работающего бизнеса — акции.

Т.к. акции, это частички реальных производственных мощностей экономики, то их цена всегда «съедает» инфляцию практически моментально, почти как цена на вашу квартиру. Денег может стать в экономике хоть в 10 раз больше, а бургерная как была одна, так и осталась и бургеры остались, только теперь стоят не 1$, а 10$, все как с ценами в магазине. В этом ключе акции полностью защищены от инфляции, но есть два очень важных бонуса: компании чьи акции вы покупаете – зарабатывают прибыль. Они могут либо вкладывать прибыль в расширение бизнеса, и это увеличит в конечном итоге цену на ваши акции, которыми вы владеете, либо если расширять компанию уже некуда – выплатит вам дивиденды.

Часто доход от акций, это нечто среднее между выплатой дивидендов и ростом капитализации компании, часть прибыли вкладывают в рост, а что осталось – выплатят дивидендами.

Доходность от акций в среднем как правило на несколько процентов выше, чем инфляция, на развитых рынках это примерно 5-9% в год сверх инфляции, что равно 15-19% при инфляции 10%.

Давайте посчитаем сколько мы получим теперь, когда вместо банковского депозита мы будем использовать инвестирование в ценные бумаги. Посчитаем сразу в бургерах, т.к. мы уже поняли, что в обычных деньгах считать особого смысла нет, для простоты демонстрации возьмем доходность ценных бумаг как 10% сверх инфляции:

Ну и у кого теперь все бабки?) Наконец-то нам удалось реализовать ту самую идею доходности наших денег и наконец начать по-настоящему приумножать накопления.

Давайте теперь сравним три подхода между собой чтобы увидеть наглядно катастрофический разрыв между ними и окончательно определиться с нашим поведением при накоплении средств:

К этому моменту у вас не должно больше оставаться вопросов о том, какую стратегию накоплений использовать и почему все богатые люди вкладывают деньги в рынок ценных бумаг. А так-же почему средний возраст 400 самых богатых американцев — 67 лет.

Теперь можете на каждую фразу: «Надо копить деньги», отвечать: «Не деньги надо копить, а покупательскую способность!»

В дальнейших статьях мы поговорим о том, в какие компании инвестировать, в чем разница между акциями и облигациями, почему на рынке одновременно не бывают и бывают сверхдоходности и как построить свой инвестиционный портфель с доходностью выше среднерыночной.

Подписывайся на канал и вступай в группу ВК, в ней новые статьи выходят быстрее: ДЗЕН ИНВЕСТОРА ВК