Родители имеют право освободить часть своего заработка от налога. Вычет на детей по НДФЛ в 2019 году: до какой суммы установлен предел доходов, какие суммы будут освобождены от налога?

НДФЛ - налог на доходы физических лиц, в подавляющем большинстве случаев равен 13% дохода.

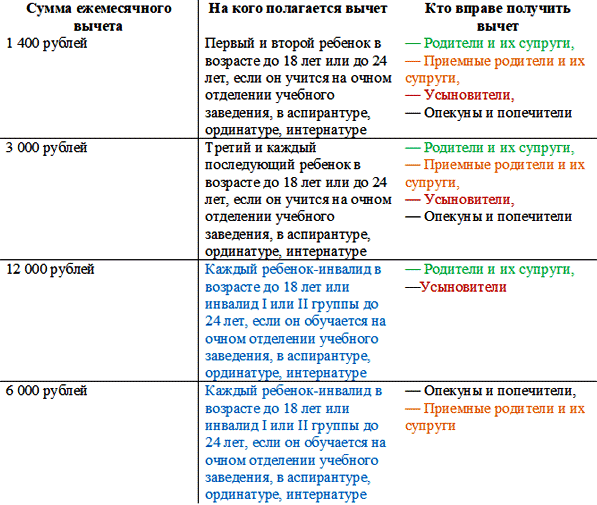

Кто имеет право на детский вычет

Тот, кто имеет доход, облагаемый налогом, и при этом хотя бы одного ребёнка на иждивении: родные и приёмные родители, попечители, опекуны. Причём для родителей неважно, регистрировался брак или нет.

Если родитель не проживает с ребёнком, но платит алименты, то у него есть право на вычет. Новые супруги разведенных родителей также получают право на льготу, если ребёнок проживает в их семье. Вычет положен до тех пор, пока ребенку не исполнится 18 лет. А вот если дети учатся по очной форме, то вычет действует и до 24 лет.

Порядок предоставления вычета на детей

Вычет предоставляет работодатель при начислении зарплаты. Работник может пользоваться этой льготой с месяца рождения ребёнка, причём даже если тот родился 31-го числа. Если работник опоздает с заявлением на вычет, то всё равно может обратиться к работодателю за перерасчетом НДФЛ, если календарный год ещё не закончился. В противном случае вычет можно получить только в налоговой самостоятельно.

Вычет на детей в 2019 году: лимиты и размеры

Для вычета есть ограничения по сумме. Он предоставляется, пока сумма доходов с начала года не превысит 350 000 руб. Этот лимит действует с 2016 года и не изменился в 2019 году. После того, как суммарный доход превысит предельную величину, вычет не предоставляется до следующего года. Есть и предельные величины для самого вычета. Они зависят от количества детей в семье и их здоровья:

Пример: у слесаря Сергея сын 25 лет и две дочери 14 и 13 лет. Вычет на сына не предоставляется. На дочь 14 лет налоговый вычет составит 1 400 руб. - она второй ребенок. На дочь 13 лет - 3 000 руб. Вычет Сергея в месяц составит 1 400 + 3 000 = 4 400 руб.

Налогом 13% будет облагаться не весь доход 50 000 руб., а 50 000 - 4 400 = 45 600 руб. Видите - из налогооблагаемой базы 50 000 руб. вычли 4 400 руб., именно поэтому данная льгота называется вычетом. Если бы вычета не было, 13% удерживались бы с полной суммы 50 000 руб., и на руки Сергей получил бы 50 000 - (50 000 * 0,13) = 43 500 руб. А с вычетом он получит на руки 50 000 - (45 600 * 0,13) = 44 072 руб., на 572 руб. больше. Пустячок, а приятно!

И такой вычет Сергей будет получать и в январе, и в феврале и т.д. вплоть до июля, когда его суммарный доход за год превысит 350 000 руб. Итого за год он сэкономит 572 * 7 = 4 004 руб.

Учёт доходов для расчёта предельной величины

- Льготой могут пользоваться оба родителя сразу. При отсутствии одного из них, второй может получить вычет в двойном размере.

- Лимит доходов в 350 000 руб. постоянен и не зависит от количества детей в семье.

- В лимит доходов включаются любые доходы работника, НДФЛ с которых составляет 13%.

Подсчёт количества детей

Как мы помним из таблицы выше, размер вычета зависит от того, каким по счёту родился ребёнок. Если у родителей есть дети от предыдущих отношений, их тоже надо учитывать, вне зависимости от того, где и с кем живут эти дети. Возраст детей тоже роли не играет.

Пример: у бухгалтера Анны в январе 2019 года родился первый ребенок. У её мужа есть двое совершеннолетних детей от первого брака. Анне и её мужу полагается вычет на общего ребенка в сумме 3 000 руб., как на третьего ребенка.

Документы для вычета на детей в 2019 году

Вычет не дают автоматически. После рождения ребёнка работник должен предоставить работодателю заявление вольной формы для предоставления вычета с приложением соответствующих документов:

- копии свидетельства о рождении детей;

- справки об инвалидности ребенка;

- документов на усыновление, опеку, попечительство;

- справки из учебного заведения для студентов и других учащихся старше 18 лет;

- свидетельства о браке для нового супруга родителя;

- платёжек от алиментов.

Краткое резюме статьи

Родители имеют право на "скидку" при расчёте НДФЛ с заработка. Эта "скидка" и называется налоговым вычетом. Для получения вычета установлены ограничения в сумме доходов. В 2019 г. вычет начисляют до месяца, в котором доход превысит 350 000 руб. Вычет на первого и второго ребенка - 1 400 руб., на третьего и следующих - 3 000 руб., на детей-инвалидов - 12 000 или 6 000 руб. в зависимости от того, кто на них претендует.

В продолжение финансовой тематики рекомендуется ознакомиться с авторскими статьями:

Ставь лайк и подписывайся, если хочешь содержать свои финансы в порядке! КадроДел – мой авторский сайт о трудовых отношениях.

При подготовке данной статьи использовались материалы электронного журнала Российский налоговый курьер.