Удачный исход сделки в долевом строительстве предполагает выполнение договорных условий ДДУ без превышения затрат и сроков. Новые положения ФЗ-214 усиливают защиту дольщиков с помощью эскроу-счетов.

Что такое эскроу-счет простым языком?

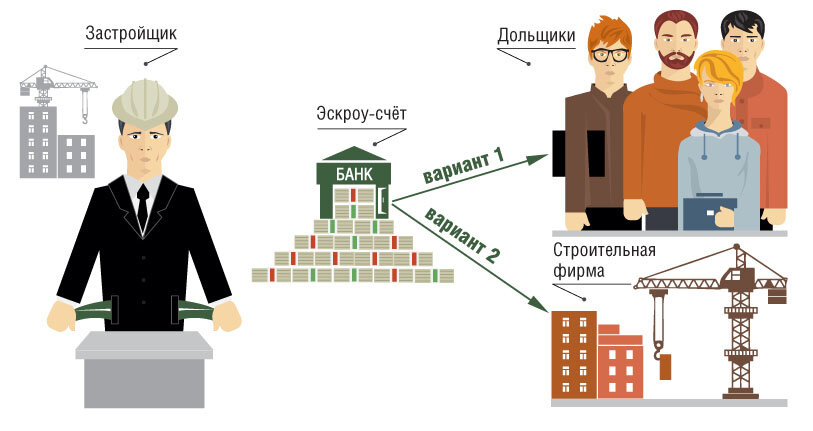

Эскроу - специальный банковский счет с условно-замороженными денежными средствами дольщика. После ввода новостройки в эксплуатацию они используются для расчета за жилье.

Покупатель недвижимости производит наличные или безналичные платежи на эскроу-счет, где деньги аккумулируются до завершения строительства. Таким образом, банк-гарант обеспечивает удачный исход сделки.

В настоящее время уже 56 банковских учреждения России имеют право открытия эскроу-счетов.

В чем преимущества эскроу-счетов в долевом строительстве?

Введение эскроу-счетов позволяет усилить контроль над рациональностью платежей. В случае нецелевого расходования средств банк вправе отказать в проведении денежной операции.

К преимуществам системы эскроу-счетов относятся:

- прозрачность расчетов;

- двойной контроль надзорными органами и банком-гарантом;

- снижение рисков задержки срока сдачи квартир заказчикам;

- страхование средств дольщиков;

- возможность возврата вклада при неисполнении условий сделки.

Кто страхует деньги покупателей недвижимости?

Вклад на эскроу-счете защищен страховкой Агентства по страхованию вкладов. Максимальная сумма покрытия 10 млн.руб. Порядок расчетов по страховым случаям регулируется законом №177-ФЗ от 23.12.2003.

Страховка начинает действовать с даты регистрации документов, заявляющих право собственности на недвижимость. Действие страховки прекращается по истечении 3-х рабочих дней с момента получения:

- выписки из ЕГРП о подтверждения прав на собственность;

- отказа в госрегистрации;

- подтверждения о прекращении госрегистрации прав.

В случае превышения сроков сдачи объекта недвижимости свыше 6 месяцев дольщик сможет снять вклад с эскроу-счета в полном объеме. Исключение составляет ипотечная ссуда, взятая в том же банке. Условия получения денежных средств при наступлении страхового случая прописываются в договоре.