Здравствуйте дорогие читатели, сегодня будет третья, заключительная часть выпуска линейки об аналитике ипотеки и конечная аналитика со всеми итоговыми данными, которая полностью ответит на "наболевший" вопрос актуальной современности.

С первым и вторым выпусками вы можете ознакомиться по ссылкам.

А именно: "Разумно ли брать ипотеку и выгодна ли она?"

Готовы? Приступим.

Аналитика ипотечного кредита

В предыдущих двух публикациях мы анализировали, с точки зрения экономики, рациональность ипотеки, и в итоге, пришли в нескольким ключевым тезисам:

Ценность денег во времени меняется (уменьшается) за счёт инфляции

Это значит, что чем на более продолжительный промежуток времени вы берете ипотечный кредит, тем меньше "реально" вы заплатите.

Воздействие инфляции на уровень "реальных цен" мы рассматривали во втором выпуске и рекомендую получить представление экономических терминов "наращивание" и "дисконтирование".

Суть тезиса заключается в том, что вы платите фиксированные (аннутитеные) платежи ежемесячно на протяжении всего периода жилищного (ипотечного) кредита.

А инфляция обесценивает "реальную ценность" денег во времени, но сумма платежей во времени остаётся неизменной (константой).

Купить товаров 10 лет назад на одну и ту же сумму можно было больше, чем в 2018 году. Это и есть отражение динамики изменения (уменьшения) покупательной способности денег во времени.

Непрерывный рост зарплат уменьшает отношение аннуитетных платежей по ипотеки к уровню доходов

Довольно непонятный тезис с первого взгляда, но давайте рассмотрим его более детально.

В первом выпуске мы рассматривали этот момент, так что отсылка будет к нему.

Дело в том, что номинально, средние зарплаты в России за последние 10 лет выросли более чем в 2 раза (с 18,6 т.р. до 42 т.р - данные Росстата.).

А значит, если в самом начале вы платили ипотеку около 50% от дохода (в первый год), то уже в 2018 эта сумма составляла всего около 21,5%.

Индексация и рост средних зарплат по стране играет нам на руку в той же степени, что и инфляция. Другими словами, покупательная способность денег во времени, номинально, меняется в сторону падения.

То есть, купить на 500 рублей товаров в 2000 году можно было гораздо больше, чем сегодня, а значит, номинально, ценность денег упала.

Экономический смысл "аннуитетной" ипотеки

Очень важно понимать экономический смысл аннуитетной ипотеки. Многие реально его не понимают, а это большой недочёт.

Суть заключается в том, что при такой ипотеки, вы платите равные платежи каждый месяц на протяжении всего периода.

Но структура аннуитетной ипотеки выглядит так:

Вы платите одну и ту же сумму каждый месяц, но её структура с каждым месяцем меняется.

То есть, в самом начале, большую часть платежей составляет процент банка за выданный кредит. А со временем, соотношение "тела кредита" к процентам меняется в сторону первого.

Это значит, что чем больше вы выплачиваете процентов, тем меньше их остаётся в структуре всей ипотеки, а значит, реальная процентная ставка уменьшается.

Приведу наглядный пример:

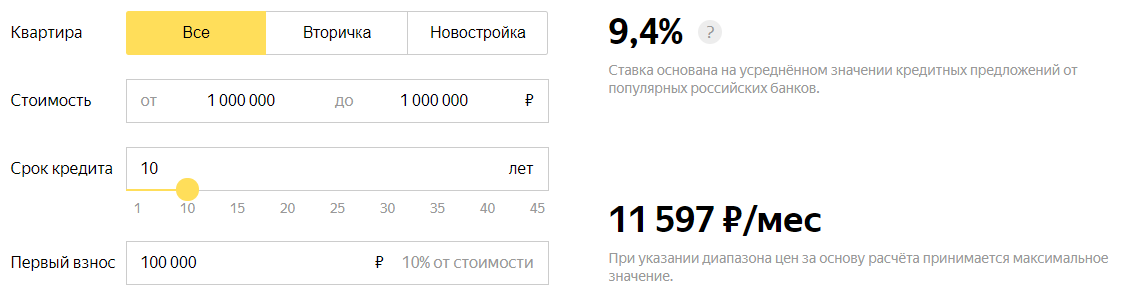

Допустим, вы берете кредит на таких условиях.

- Аннуитетная ипотека под 9,4% годовых

- Сумма: 1 000 000 рублей

- Первоначальный взнос: 100 000 рублей

- Период: 10 лет

Какой реальный процент в год будет составлять такая ипотека? Давайте рассчитаем.

11 597 рублей в месяц * 12 месяцев * 10 лет = 1 391 640 рублей

1 391 640 - 900 000 = 491 640 рублей - переплата по процентам.

Именно столько мы в итоге заплатим на таких условиях. Переплата за проценты по ипотеки составит почти пол миллиона рублей.

Кстати, в 2009 году ипотека стоила 14,9% в год, а не 9,4% как сегодня.

Но по идее, мы должны за 10 лет переплатить банку около 94% (846 т.р.), но реально, сумма переплаты составляет всего 54,6% (491,64 т.р.).

А значит, это реально около 5,46% переплаты в год по ипотеки. То есть, в действительности, аннуитетная ипотека стоит значительно дешевле, чем заявлено первоначально.

А весь секрет как раз кроется в эк. смысле аннуитетной ипотеки. В зависимости от сроков и суммы, реальный % банку может меняться.

Рост стоимости цен на недвижимость в России

На самом деле, данный тезис относится не только к России, но и ко всем странам бывшего советского лагеря. За последние 10 лет, в среднем по стране, цены на недвижимость выросли почти на четверть.

А в отдельных городах - значительно выше (в разы).

То есть, этот момент так же стоит учитывать при взятии ипотеки "здесь и сейчас". Номинально, в текущий момент, квартиры стоят дешевле, чем они будут стоить через те же 10-15-20 лет.

Недвижимость имеет тенденцию к росту стоимости и индексации цен. Ваша квартира купленная "сегодня", будет "завтра" дороже.

А значит, этот фактор так же влияет на оценку рациональности взятия ипотечного кредита для улучшения жилищных условий.

Разбор ипотеки по "косточкам"

Ну а теперь давайте соберем все показатели в кучу и посмотрим будущее ипотечного кредита, взятого сегодня.

- Ипотека: аннуитетная 9,4% годовых

- Срок: 10 лет

- Сумма: 2 000 000 рублей (первый взнос 20%)

То есть, реально мы берем 1,6 млн рублей. Так сколько мы заплатим в итоге?

20 617 рублей * 12 месяцев * 10 лет = 2 474 040 рублей.

Переплата банку по процентам за ипотеку составит:

2 474 040 - 1 600 000 = 874 040 рублей. Или 54,6% от суммы займа.

То есть, реально мы будем переплачивать около 5,46% в год (реальный процент по аннуитетной ипотеки).

Ну а теперь давайте введем средние данные по инфляции и индексации за посление 3 года:

- Инфляция - 3% в год

- Индексация (рост заработных плат) - 5% в год

Допустим, что такая картина будет соблюдаться все 10 лет.

Напомню, рост инфляции и как следствие, индексация зарплат, сыграет нам только на руку.

Ожидаемая модель принимает такой вид:

То есть, можно сделать ряд выводов по самым скромным подсчётам:

- Квартира за 2 млн. рублей подорожает до 2,5 млн. рублей (по приблизительным данным предыдущих периодов по средним значениям)

- Средние зарплаты будут расти за счёт индексации и "реального роста"

- Отношение платежей по ипотеки к зарплате будет падать во времени (за счёт индексации и роста зарплат)

- "Покупательная способность денег" будет падать (из-за фиксированной суммы платежей относительно отчётного периода - 2018 года за счёт инфляции)

- Реальная ценность денег упадет почти на 63% к 2028 году относительно 2018 (при исходных данных)

Вывод

Совокупно, за 10 лет, квартира обойдется нам в 2,874 млн. рублей (1,6 млн ипотека + 0,4 млн первый взнос + 0,874 млн проценты). А её стоимость станет в пределах 2,486 млн рублей (за счёт роста цен на недвижимость).

То есть, реальная переплата составит всего около 400 тысяч рублей. Что составляет 25% от стоимости квартиры (2,5 млн. рублей), или 2,5% в год реальной переплаты по кредиту банку.

Но в эквиваленте денег 2018 года, мы переплатим почти 500 тысяч рублей, что в действительности составляет около 31% от "тела ипотеки" за 10 лет.

Идем дальше. с учётом ежегодной инфляции, реальная покупательная способность денег будет только падать, а суммы платежей - неизменны (константа).

Рост зарплат (индексация) будет ежегодно уменьшать финансовую нагрузку на плательщика, и на конец периода, составит около 30% от годового дохода (когда в 2018 году это было около 50% от зарплаты).

То есть, я считаю вполне рациональным решением брать ипотеку сегодня с учётом инфляции, % ставки по кредиту (ипотеки) а так же потенциальному уровню индексации зарплат.

Все данные были взяты "по минимуму", а рост инфляции и индексации сыграет нам только на руку.

Помимо вышеуказанного расчёта, в предыдущей статье, я проанализировал отношение инфляции к среднему показателю роста цент на недвижимость по стране и заметил, что в реальности, цены на "квадратные метры" только падали.

А значит, в ближайшем будущем нас будет ждать очередной рост цен на недвижимость.

Спасибо за внимание, оставляйте свои комментарии, ставьте "лайки" и подписывайтесь на канал, если статья была для вас интересной и полезной.