Часто говорят предпринимателям, при совмещении режимов необходимо вести раздельный учёте. Но одно дело слова, а другое дело реальные результаты. Результат в конечном итоге определяет налоговая инспекция.

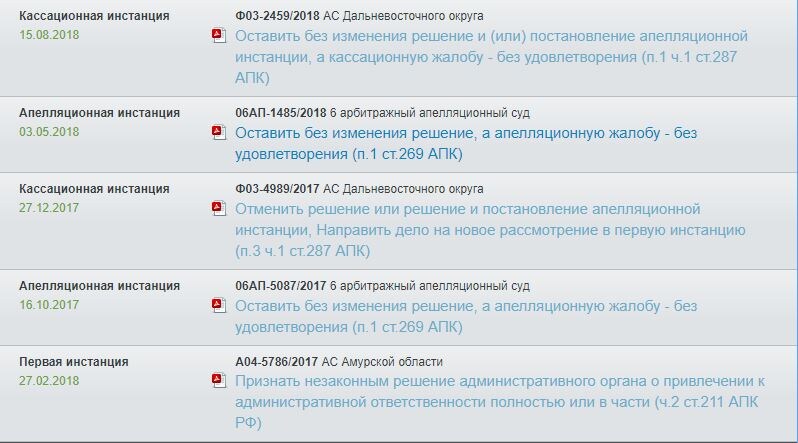

А сегодня у нас спор который длится уже почти год и я на него подписан...

В Амурской области бравые налоговые инспектора провели проверку кассовой дисциплины в местном колхозе. Начальником инспекции было вынесено постановление по ч. 2. ст. 14.5 КоАП в размере 346704,77 руб. Суд рассмотрев доводы сторон снизил его до 173 352 руб., но самое интересное что не отменил.

Главный довод налогового органа требует цитаты:

То есть, при осуществлении расчетов с использованием электронных средств платежа (платежных карт), заявителем не обеспечивался ввод идентичной информации о сумме расчета в контрольно-кассовую технику, что привело к не отражению соответствующей информации в фискальной памяти, и нарушению обществом положений абзаца 5 пункта 2 статьи 5 Федерального закона № 54-ФЗ. Как видно из материалов дела и установлено судом, в торговой точке, расположенной по адресу: г. Белогорск, ул. Скорикова, 19 (магазин «Мраморное мясо»), общество применяет два режима налогообложения (ЕНВД И ЕСХН) и обеспечивает наличие зарегистрированной в установленном порядке контрольно-кассовой техники, однако в материалах дела отсутствует документальное подтверждение раздельного принятия оплаты за товары, реализация которых подпадает под обложение ЕСХН) и за товары, реализуемые в порядке перепродажи - в приходных кассовых ордерах отсутствует информация о товаре и конкретном покупателе и другие обязательные реквизиты, как того требуют положения части 7 статьи 7 Федерального закона от 03.07.2016 № 290-ФЗ и части 2.1 статьи 2 Федерального закона № 54-ФЗ. Также, в материалах дела отсутствуют доказательства утверждения и фактической выдачи обществом населению бланков строгой отчетности с учетом требований действующего законодательства; в частности, заявитель не применяет автоматизированную систему для бланков строгой отчетности (отчетность в электронном виде), не обеспечивает выдачу таких бланков на бумажном носителе (отсутствует соответствующий бумажный журнал с отрывными квитанциями или другими документами, подтверждающими оплату товаров покупателями.

Вы только посмотрите сколько длится уже это разбирательство, сколько апелляций, сколько боли в этих текстах. Думаю разруливать данный спор будет Высший Арбитражный Суд РФ

На самом деле это очень интересное дело, для всех кто имеет отношение к контрольно-кассовой технике. Показательность его состоит не в размере штрафа на который настаивает налоговый орган, а в доводах. Главный довод который инспекция уже провела через несколько апелляций - это невыдача БСО при продаже, подтверждающих, что выручка относится к определённой системе налогообложения.

Настоятельно советую ознакомиться с материалами дела, что бы не допустить подобных ошибок.

Если данный материал был вам полезен, поставьте палец вверх — это поможет определить в каком направлении дальше двигаться. Если есть какие-то вопросы на тему применения ККТ - задавайте, с радостью отвечу.

Хороших вам продаж и море прибыли, а дальше я расскажу еще про пару случаев, когда online-ККТ не такая уж и обязательная, а еще когда она уже обязательная, а вы еще об этом не знаете.