В соответствии с законодательством РФ, страхование приобретаемого в ипотеку жилья является обязательным видом страхования для сделок на вторичном рынке недвижимости (ФЗ «Об ипотеке»). Здесь подразумевается риск физической гибели или повреждение предмета ипотеки, то есть квартиры.

Остальные виды страхования не являются обязательными, но банки придумывают различные способы, чтобы заёмщик все же приобрёл полный страховой пакет.

В этот пакет обычно, помимо страхования самого имущества, то есть квартиры, входит также страхование титула (риск утраты имущества на основании решения суда, если, например, квартира была продана мошенниками или продавец, в момент сделки был не правоспособен), а также страхование жизни и трудоспособности заемщика.

Так брать или не брать?

Какой же способ, для того, чтобы заемщики покупали полный страховой пакет, применяет банк, в котором я оформил ипотеку? Хитрость с процентной ставкой. Если вы выбираете полный пакет страхования, то процентная ставка по ипотеке ниже на один процентные пункт (1%). Не так уж плохо, учитывая, что размер ипотечного займа это не сотни, а миллионы рублей.

В моем случае банк сразу же предложил мне сотрудничество со страховой компанией-партнёром - ВТБ страхование. Контактные данные специалиста были указаны в письме, подтверждающем одобрение ипотеки.

Для получения решения о возможности принять меня на страхование, я заполнил большую анкету, в которой нужно указать массу деталей, начиная от подробного описания квартиры (для страхования имущества и титула), и заканчивая указанием всех поставленных диагнозов с указанием даты их постановки (для страхования жизни).

После заполнения анкеты, я направил её специалисту страховой компании. На следующий день со мной связались и сообщили, стоимость страхования на первый год. Она меня устроила, поэтому я решил остановиться на этом варианте и не заморачиваться с поиском других вариантов (не считая телефонных консультаций в двух других страховых компаниях, которые назвали мне примерно такую же предварительную стоимость). Сэкономить много вряд ли удалось бы, максимум пару тысяч рублей, если вообще удалось бы.

Подписание страхового договора

В день сделки уже в банке ко мне пригласили специалиста страховой компании с заполненным договором. Я обнаружил ошибку в моих персональных данных, сотрудница удалилась для исправления ошибки. Минут через 20 передо мной был окончательный вариант договора.

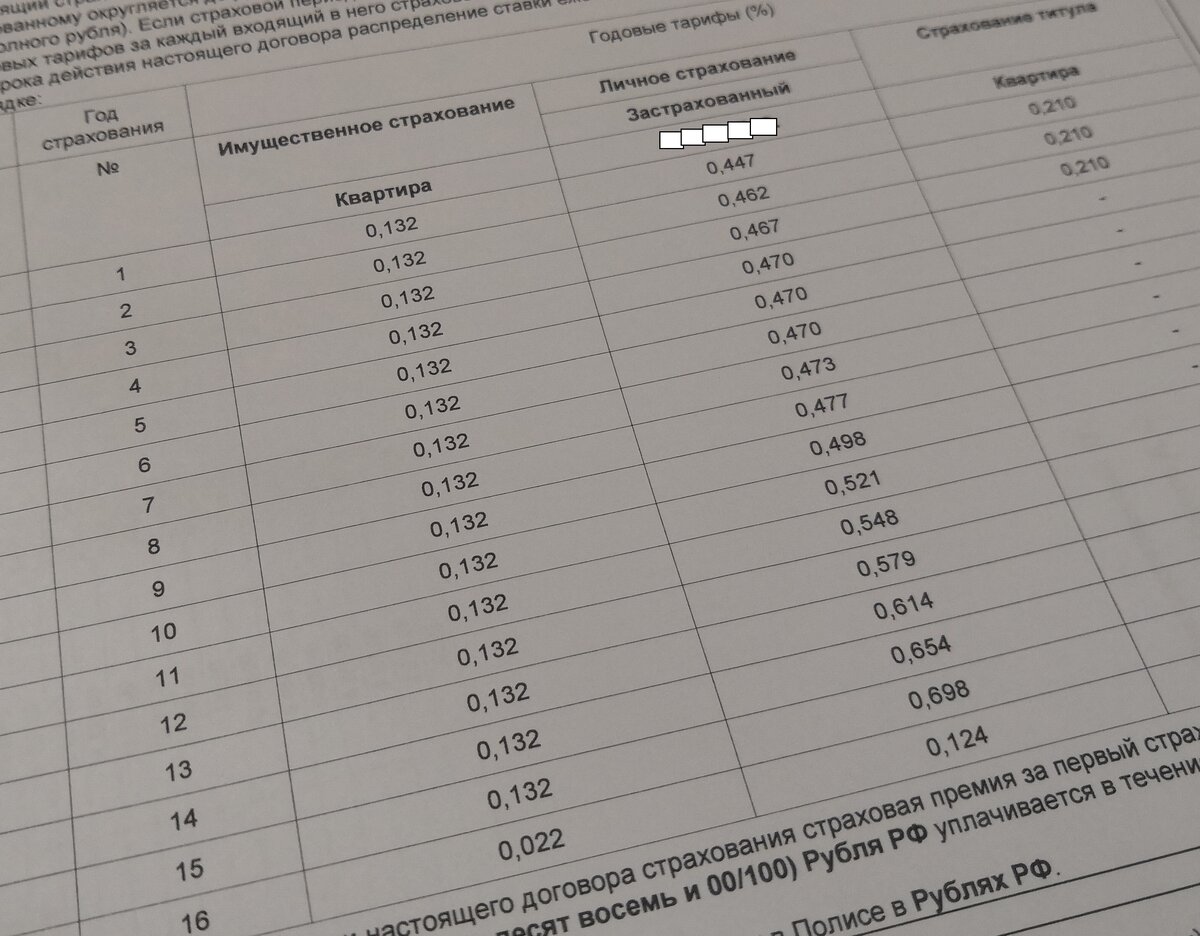

Ниже приведены расчёты страховой суммы. Сначала в процентах от суммы, которую я беру в кредит (2 530 000 р.):

Далее в договоре рассчитана стоимость страхования на каждый год ипотеки. Важно понимать, что в случае, если ипотека гасится досрочно, сумма основного долга изменится, а вместе с ним и страховой платеж, так как он рассчитывается от остатка основного долга к моменту очередного платежа.

Советы

1. Решать, какая страховая компания лучше и выгоднее для вас, только вам. У банков обычно есть "любимая" страховая компания, в которой крайне желательно застраховаться, чтобы избежать бумажной волокиты, если вы примете решение страховаться в другом месте.

2. Нет смысла сразу оплачивать страхование на несколько лет вперёд, если вы планируете (даже по чуть-чуть) гасить ипотеку досрочно, так как платёж рассчитывается в процентах от остатка основного долга к моменту внесения очередного платежа.

3. Не забудьте ежегодно подавать данные об оплате страховой премии в банк, чтобы в один прекрасный день не получить уведомление о том, что процентная ставка изменилась до базовой, так как банк не располагает информацией о продлении страхования.

Успехов в получении ипотеки :)

Статья не является рекламой.

Если вам понравилась эта статья, поддержите меня лайком! Спасибо!