Многие эксперты говорят о кризисе на рынке недвижимости и невыгодности данного вида вложений. При этом они сравнивают доходность от сдачи квартиры в аренду (это около 8% годовых) и банковских депозитов (также около 8%). Казалось бы, действительно, проще отнести деньги в банк и спокойно получать свои проценты. Но на практике не все так просто. Давайте разбираться.

Инфляция

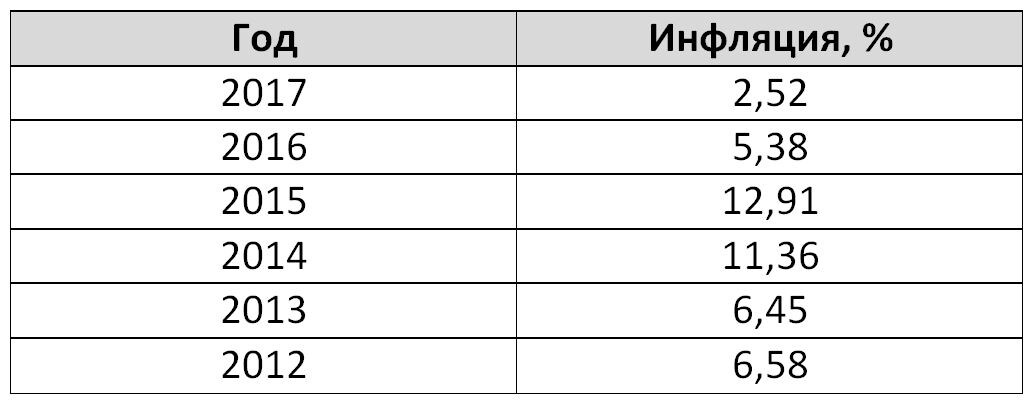

Что будет, если мы ежегодно будем снимать с депозитного счета процентный доход? Правильно, постепенно, наш вклад обесценится по причине инфляции. Вот таблица с данными по росту цен за последние годы.

В 2018 году прогноз по инфляции выглядит вполне позитивным – около 3%. Однако в дальнейшем мы такие показатели вряд ли увидим: иностранные санкции, повышение НДС, отсутствие существенного экономического роста и нестабильность рубля сделают свое дело.

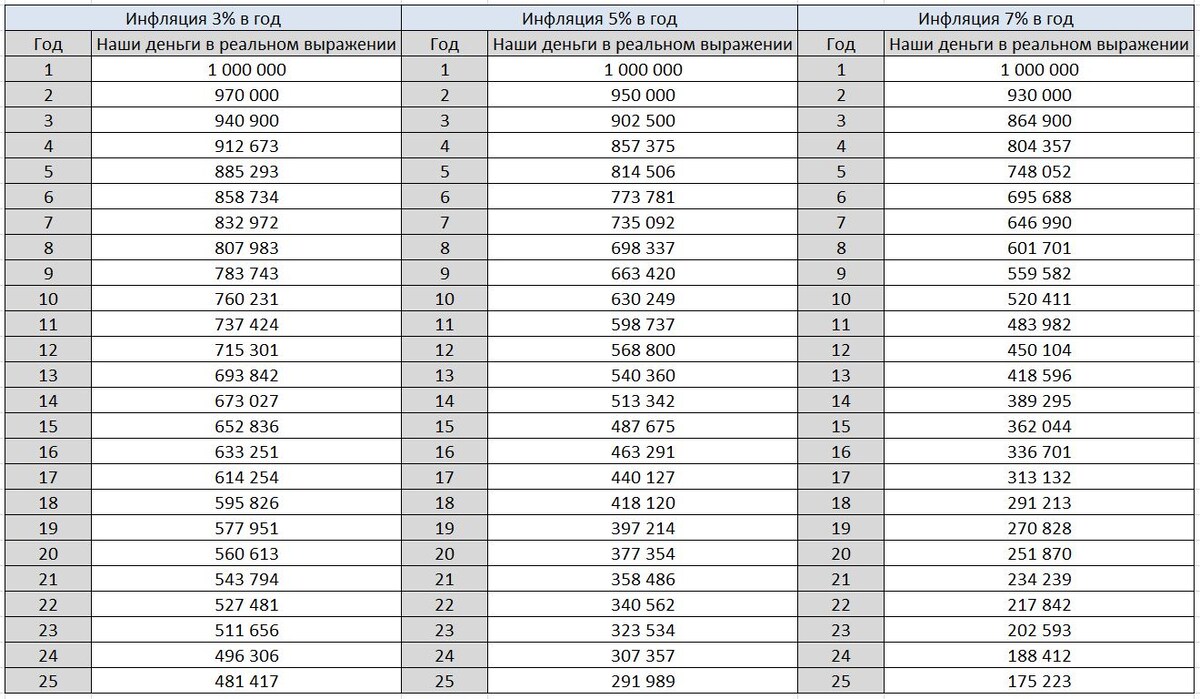

Давайте прикинем, что инфляция сделает с нашими деньгами. Ниже приведена таблица, показывающая скорость обесценения денег при различных уровнях инфляции. Так, при инфляции 3% через 25 лет один миллион руб. будет равняться 481417 руб. в сегодняшних деньгах. Т.е. на миллион через 25 лет можно будет купить столько же товаров, сколько сегодня можно купить за 481 417 руб. Наши деньги обесценятся более чем в 2 раза! И это при инфляции в 3%! Если же уровень роста цен достигнет 7% в год (что вполне вероятно), наш капитал обесценится почти в 6 раз!

Можно сколько угодно говорить о кризисе на рынке недвижимости и снижении цен на квартиры. Но неужели вы верите, что за 25 лет ваша квартира подешевеет в несколько раз?

Инвестиции в недвижимость: аргументы за!

1. В отличие от денег, недвижимость не будет обесцениваться бесконечно. Если спрос на нее станет совсем уж низким, это приведет лишь к снижению объемов строительства. Но застройщики в любом случае не будут продавать квартиры ниже себестоимости.

2. Даже если ваша недвижимость со временем придет в полную негодность, вы сможете рассчитывать на ее снос и компенсацию от государства либо нового застройщика, который захочет построить на этом месте новый объект. Ждать, возможно, придется долго, но в случае с обесценившимися деньгами на вкладе надежды на помощь не будет вообще.

3. Недвижимости не страшны экономические ни политические кризисы. Вспомним 1998 или 2014 годы. Рубль тогда обесценивался в разы! И после этого, на прежние уровни уже не возвращался! Цены на недвижимость раз за разом восстанавливали свои докризисные значения и показывали новые максимумы.

На сегодня это все. В одной из следующих статей мы поговорим о различных вариантах вложений в недвижимость. Они вовсе не ограничиваются покупкой квартиры или коммерческих площадей для сдачи в аренду. Способов инвестирования - масса! И не все из них требуют огромных вложений.

А чтобы не пропустить новые статьи, подпишитесь на наш канал!