Очень долгое время, в моем кошельке присутствует карта Сбербанка совместно с Аэрофлотом, по которой мне начисляются мили с покупок, очень долго хотел взяться и найти вариант получше, потому что к сожалению данный продукт по всем фронтам проигрывает другим предложениям на рынке (карта у меня уже больше 7 лет).

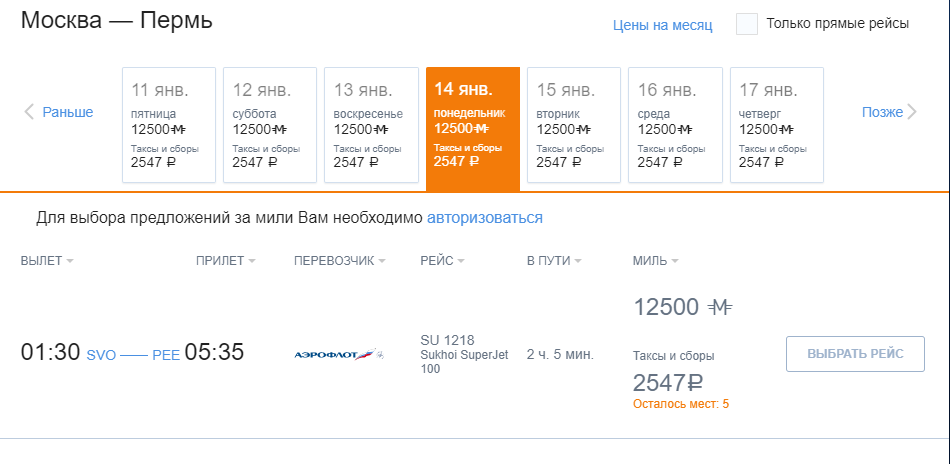

Сразу скажу почему очень разочаровался в данной карте: хотя там процент кэшбека милями 2,5%, что впринципе даже очень неплохо, но! я могу их использовать только в аэрофлоте и что самое обидное, помимо того что цены на билеты милями очень сильно задраны, так еще и доплатить надо таксы и сборы живыми рублями, вот такой пример:

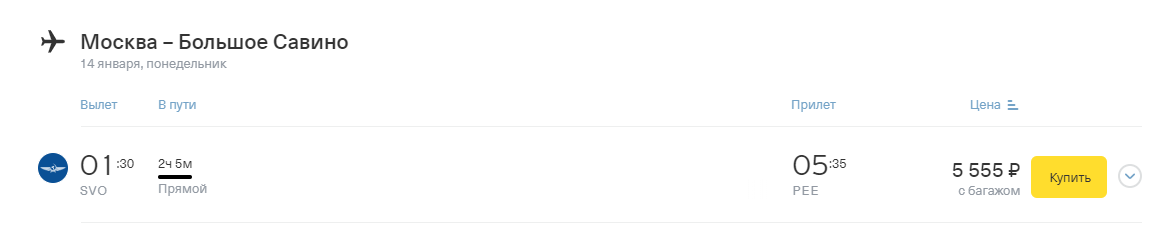

и в сравнение поставлю скрины с сайтов агрегаторов других банков, у которых есть мильные программы и 1 миля=1 рублю:

То есть, если не поняли, если бы я провернув примерно ту же сумму через карты путешествий двух этих банков, на полученные мили мог бы сам полететь и взять одного человека и еще мили бы остались и деньги.

Остановился на двух вариантах это соответственно: Тинькофф и его карта All Airlines и Открытие с картой Travel. теперь из них надо выбрать ту, которая подойдет.

Обслуживание у карт одинаковое и составляет в год 3588р (у Сбербанка обслуживание тоже 3500р)

Кэшбек милями:

Открытия - 3%

Тинькофф - 1%

специально беру минимальные требования чтобы поставить в однинаковые условия.

У Тинькоффа за бронирование отелей и авто 10% и 5% за билеты, но это играет роль если очень большой процент ежегодных трат приходится на эти позиции, в противном случае это не будет играть большой роли.

Если же, вы пользуетесь картой ежедневно и несколько раз в год куда-то выбираетесь, то для вас будет идеальным вариант который предлагает Открытие, потому что суммарно за год, получите больше обратно милями, которые можно будет потратить. На это можно было бы остановить выбор, но просматривая дальше все позиции тарифов. И нашел для себя очевидный минус этой карты, это невозможность без комиссии снимать наличные в сторонних банкоматах по всему миру (а это очень критичное условие) поэтому подведу итог:

Если вы ежедневно тратите по карте деньги на обычные покупки и пару раз в год куда-то летаете, то Открытие будет отличным вариантом.

Если же вы активный путешественник, вам важен кэшбек с брони отелей, билетов, и не хотите платить комиссию за снятие наличных за рубежом, то однозначно Тинькофф, даже несмотря на небольшой кэшбек, другие условия явно его компенсируют.