Многие фирмы предпочитают войти в новый год без долгов. И поэтому выплачивают зарплату за декабрь в последних числах уходящего года. Ведь на длительных новогодних каникулах деньги будут ох как необходимы :)

Но у бухгалтеров в связи с этим возникает вопрос, как отразить эти выплаты в 6-НДФЛ: в отчете за какой период (4 квартал 2018 года или 1 квартал 2019 года), а также какие даты указывать в Разделе 2.

Сегодня я расскажу, как наиболее "изящно" выйти из этой ситуации.

С Разделом 1 всё понятно: декабрская зарплата отражается в отчете за 4 квартал 2018 года.

А вот заполнение Раздела 2 зависит от того, какого числа в уходящем году вы выплатили зарплату. В любом случае действуют следующие правила:

- по строке 100 – дата фактического получения доходов;

- по строке 110 – дата удержания НДФЛ;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога.

Рассмотрим 2 примера.

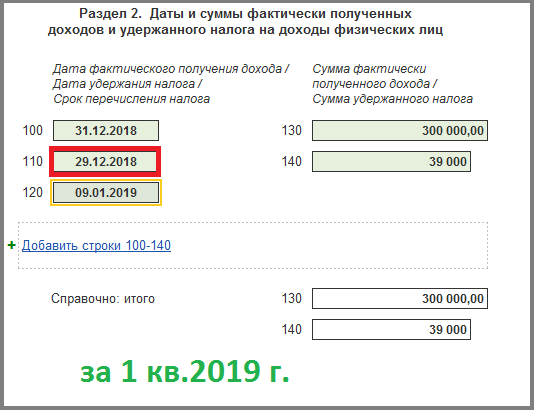

1. Зарплата за декабрь перечислена в последний рабочий день 29.12.2018г.

В строке 110 необходимо указать 31.12.2018 - хотя последний день месяца выходной, он остается датой получения дохода.

В то же время, если срок уплаты налога выпадает на выходной день, то он переносится на следующий рабочий день, и эта же дата подлежит отражению в расчете 6-НДФЛ по строке 120. При этом важно учитывать, что выплата отражается разделе 2 отчета 6-НДФЛ того периода, в месяце которого она подлежит уплате в бюджет.

Таким образом, при выплате заработной платы за декабрь 2018 года 29.12.2018, налог нужно перечислить в бюджет не позднее 09.01. 2019 г. (но перечисление 29 декабря также не будет нарушением законодательства) и отразить это в отчете за 1 квартал 2019 года:

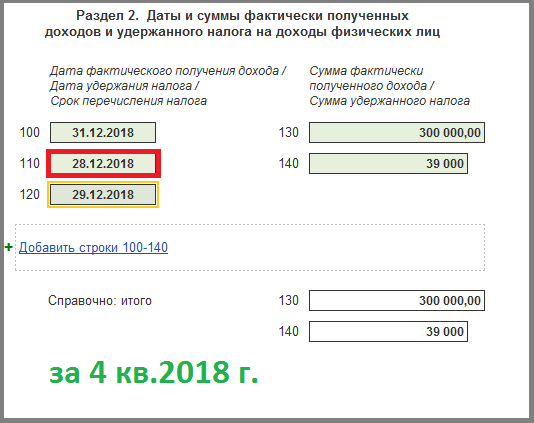

2. Если заработная плата за декабрь 2018 года выплачена 28 декабря, то перечислить НДФЛ с неё надо не позднее 29 декабря 2018 г. Эта выплата отражается в 6-НДФЛ следующим образом:

И обратите внимание, что этот блок строк вы показываете в отчете за 4 квартал 2018 года.

На мой взгляд, это более удобный вариант - зарплату заплатили, НДФЛ перечислили, в отчете показали - и забыли про 2018 год :)

Кстати, в справке 2-НДФЛ зарплату за декабрь следует отразить за 2018 год независимо от того, в каком году она была выплачена.

Подписывайтесь, чтобы не пропустить новые полезные лайфхаки по работе в 1С!