СЕВЕРСТАЛЬ.

Компания отчиталась по результатам третьего квартала 2018 года. Финансовые результаты были ожидаемы. Выручка упала на 6% , EBITDA -1,3%. Главным фактором явилось снижение цель на сталь. Виной всему замедление экономики Китая, который является главным потребителем стали. Рынок стали, железной руды и коксующего угля развернулся из ростущего в падющий. На нем формруется медвежий тренд. Фьючерсы на сталь подешевели на 20% со своих максимумов в августе. Это привело к снижению экспортных цен металлургов на 17% . Негативная динамика произошла всего за три месяца! Есть данные о том, что крупные фонды наращивают короткую позицию по металлургам, что давит стоимость акций вниз.

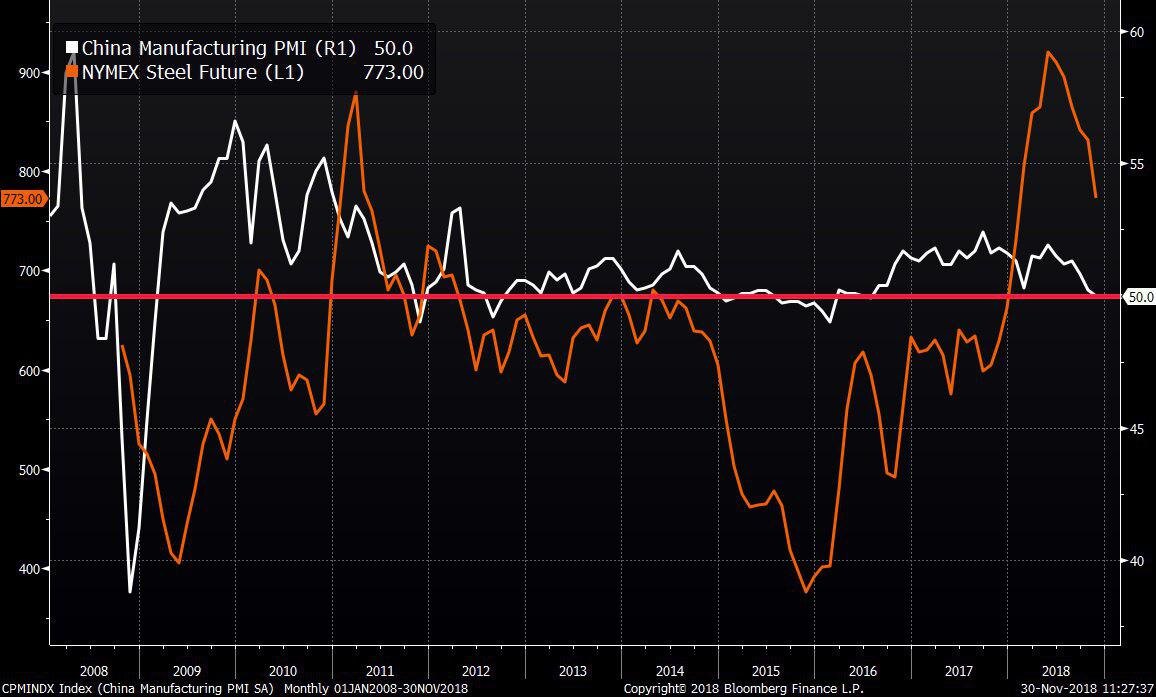

Индекс деловой активности Китая снижается, а среди металлургов снизился до 45,2. Показтель ниже 50 считается уже кризисным явлением. Эти факторы не могут не оказывать давление на стоимость стали.

Важно иметь в виду, что при таком PMI цена на сталь никогда не была такой дорогой. Это видно по графику фьючерса стали к индексу деловой активности. Это еще один фактор за понижение цен на сталь.

В случае, если курс рубля к доллару останется на прежних уровнях а среднегодовая стоимость стали снизится на 5%-8% в 2019 году, то можно ожидать EBITDA компании в размере 2,6 млрд. долларов. При норме доходности в 10% по дивидендам, цену акции в 2019 году можно ожидать в диапазоне 1050 - 780 рублей. Сегодня акции торгутся в диапазоне 1050 - 950. Мы видим, что Северсталь не очень хорошая инвестиционная идея на 2019 год. А при снижении цен акция рекомендуется к продаже.

ЛУКОЙЛ

Лукойл находится на историческом максимуме. Компания демонстрирует сильные показатели. Выручка и операционная прибыль компании выросли в 1,5 раза, чистая прибыль увеличилась на 88%

Важным факотором за покупку этой акции является заявление об ускорении программы байбека. «Лукойл» решил ускорить программу обратного выкупа на $3 млрд, рассказал первый вице-президент компании Александр Матыцын. Компания изначально планировала выкупить акции на $3 млрд до конца 2022 года. А сейчас Лукойл собирается выкупить этот объём до конца 2019.

В 2019 году Лукойл будет каждый день выкупать 6.74% дневного оборота торгов на открытом рынке. Эта мера приведет к тому, чо за год Лукойл выкупит 6.9% всех свободно обращающихся акций.

Бюджет Лукойла расчитан по цене 50 долларов за баррель и доллар по 60 рублей. Фактически, заложена стоимость на уровне 3000 рублей за бочку. Прибыль сверх этого норматива Лукойл распеделяет поровну между инвестициями в бизнесс и выкупом акций. Байбек может ускориться.

Доходность акций Лукойла, судя по всему, достигнет 7-8% годовых в долларах. Компания платит стабильные дивиденды и каждый год увеличивает их на размер рублёвой инфляции. Плюс, при выкупе акций растёт дивиденд на одну акцию. Акция может вырасти до 5900 в рублях и 88.62 в долларах. За 3 дня после объявления о новых параметрах выкпа акция прибавила 10% .

Не исключено, что компания продолжит выкупать свои акции и после 2019 года на сумму более 1 млрд. долларов ежегодно.

Фундаментальная оценка по модели дисконтирования дивидендов составляет 88.62 долларов за GDR. А это значит, что акция может вырасти до 5900 на ММВБ. Потенциал роста в 2019 году составляет 18-20%

Из важного - Генеральный директор Lukoil Lubricants (China) Co. Алексей Федоров:

«Мы подписали соглашение о намерении по сотрудничеству с двумя компаниями. Первая — это компания XCMG. Это одна из крупнейших в мире по производству строительной карьерной техники. У них есть потребность на высококачественные масла, которые мы можем предложить на конкурентном уровне. Мы провели уже лабораторные испытания, коллег устроили эти результаты. В ближайшие два-три месяца мы ожиданием заключения договора на начало поставок»