Мне всегда казалось, что я живу в правом государстве. Но, видимо, как говорится, казалось. В реальности же получается, что соблюдать законы в нашей стране, даже под час не зная их, обязаны только простые граждане, и если вдруг они даже по ошибке или ненароком нарушат их, то с них сдерут по всей строгости, как говорится. Пример, хотя бы того дедушки с маком.

Но если же ты чиновник, и такого важного орагана, как налоговая служба, причем не важно какого ранга или уровня, то законы вроде как для тебя и не писаны.

И обязать их исполнять, как оказывается, не может даже сам Президент. Вроде бы как он и гарант прав и свобод человека, в тоже время он не может и не должен.

И в данном случае, это не мое голословное утверждение, а ответ из аппарата Президента.

А ситуация на самом-то деле до банальности простая. ФНС, игнорируя все грани здравого смысла, а также нормы закона, отказывается в 21 веке принимать электронные документы, руководствуясь лишь тем, что по их величайшему желанию им нужны бумажки. А сканированые документы их, видите ли, не устраивают.

Вместе с тем они почему-то то ли не знают, то ли игнорируют Приказ Судебного департамента при Верховном Суде РФ от 28 декабря 2016 года №252, который ввел четкое разделение между электронным документом и электронным образом документа. Согласно этому приказу, оригиналом электронного документа является документ, изначально изготовленный при помощи технических средств, а все распечатанные версии - это лишь копии этого документа. Но налоговая упорно хочет "бумажки", игнорируя положения НК РФ о предоставлении оригинала документа.

Для сотрудников налоговой службы все документы формата PDF почему-то отсканированные документы. То, что существует возможность сохранения электронного документа в данном формате они не знают. Как, видимо, они не знакомы и с Федеральным законом от 27.07.2006 года №149-ФЗ «Об информации, информационных технологиях и о защите информации», в котором дается понятие электронного документа, и с законом «Об электронной подписи». Далеки от них и положения статей 160 и 434 Гражданского кодекса РФ.

То, что статья 11.2 НК РФ дает мне право и возможность предоставлять заявление в налоговый орган через личный кабинет с использованием ЭЦП - для них тоже новость.

Давая очередную отписку, их нисколько не смущает тот факт, что я физическое лицо, и мое дело рассматривалось в районном суде, а не Арбитражном, на порядок делопроизводства в котором они ссылаются.

То что в районном суде существует свой порядок выдачи документов, регламентируемый также законодательством, и он, кстати, тоже предусматривает возможность получения мною документов в электронном виде, их почему-то нисколько не волнует.

"Положение о правилах осуществления перевода денежных средств", утвержденного Банком России 19.06.2012 No 383-П, предусматривающее электронные платежи и электронные документы, для них также не указ.

Отговорка у них одна: "У вас сканированые документы".

Почему отговорка, до потому что такой ответ "ученика начальной школы" ну никак не может считаться юридически правильным ответом сотрудника налогового органа.

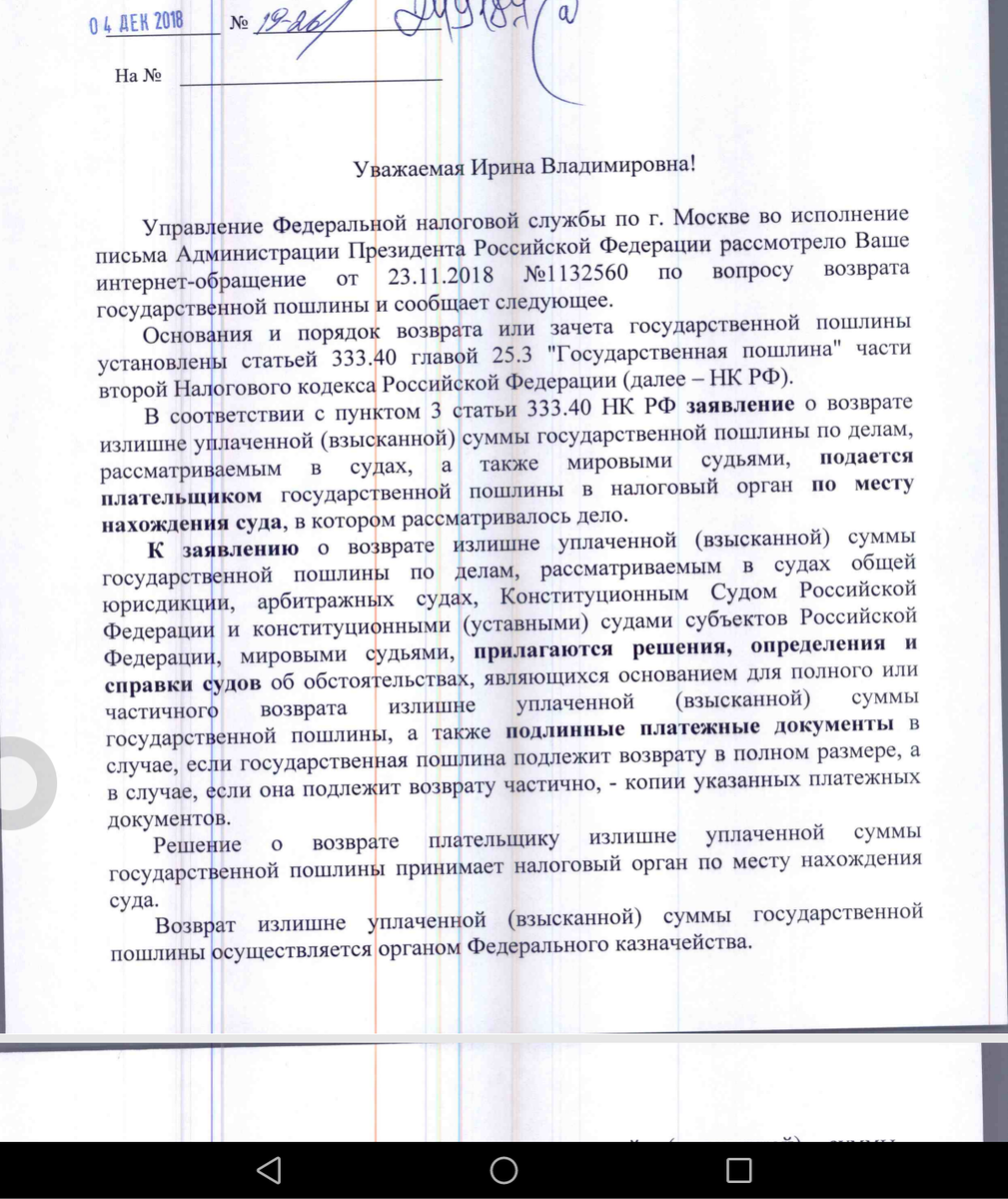

Для понимания предлагаю вам ознакомиться с дословным трактование налогового кодекса, что б вы могли сравнить как налоговая трактует его в свою пользу.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

То есть или определение или справка из суда.Но безграмотные работники то ли не видят этого то ли не ходят.

Предоставлять паспортные данные, и реквизиты, я в соответствии с НК вообще не должна.

Зачем чиновникам налоговой службы знать в принципе законы, когда они живут по своим внутренним понятиям.

И вот как с ними бороться?

А вы говорите "цифровое общество", правовое государство...

Грустно...

Пишите мнение в комментариях...

Лайк и подписка приятны, но всегда остаются на усмотрение читателей.