Связь-Банк предлагает потребительские кредиты на любые цели всем категориям заемщиков - неработающим пенсионерам, военным, работающим по найму. Сумма займа до 10 000 000 рублей, под 10% годовых, сроком на 7 лет.

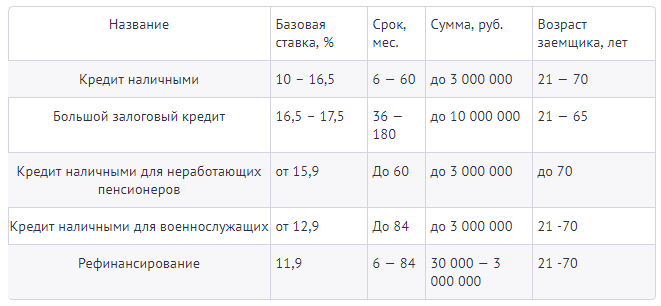

Основные параметры кредитов Связь-Банка для физических лиц

До оформления заявки необходимо изучить все предложения банка:

Нецелевой кредит без обеспечения - кредит наличными может быть использован на усмотрение заемщика. Для пенсионеров и для военнослужащих - тоже нецелевые, но разработаны специально для отдельных категорий заемщиков.

Рефинансирование – целевой кредит для погашения займов в других кредитных организациях. Большой залоговый кредит - целевая программа для ремонта в залоговой недвижимости.

Условия кредитования

До подписания документов необходимо изучить условия кредитования - общие и индивидуальные.

Общие условия

Эти правила распространяются на все займы банка вне зависимости от суммы, срока и категории заемщика:

- С момента выдачи индивидуальных условий кредита у заемщика есть пять дней на изучение всех условий кредитования. Если в течение этого срока документы не подписываются, предложение банка аннулируется, договор считается незаключенным.

- Проценты начисляются ежедневно на сумму задолженности, начиная со дня, следующего за днем выдачи кредита. В расчет берется фактическое количество дней в году.

- Дата ежемесячного платежа – дата выдачи кредита. Если платеж приходится на выходной или праздничный день, то дата уплаты переносится на следующий рабочий.

- Раз в год заемщик имеет право перенести дату платежа. Изменения вступают в силу в следующий платежный период после написания заявления.

- Погашение просроченной задолженности происходит в любой день, когда на счет поступают средства.

- Деньги списываются в такой последовательности: просроченные проценты, просроченные выплаты по основному долгу, неустойка, проценты за текущий период, сумма основного долга. Если регулярно вносить ежемесячный платеж частично, то основной долг не будет погашаться, что увеличивает переплату.

- Полное или частичное погашение кредита заемщик имеет право осуществлять в любую дату действия договора без штрафов.

- Для любого вида досрочного погашения необходимо направить в банк заявление при личном визите в офис или почтой.

- В течение первых 14 дней действия нецелевого договора и в течение первых 30 дней действия целевого договора заемщик вправе закрыть кредит без предварительного уведомления.

- При полном досрочном погашении проценты выплачиваются за фактическое время пользования кредитом.

- Частично досрочное погашение уменьшает сумму основного долга, что ведет к уменьшению переплаты.

- Полное погашение кредита происходит в любую дату.

- Частично досрочное погашение происходит только в дату ежемесячного платежа. Ежемесячный платёж при этом не входит в сумму погашения. Например, ежемесячный платёж 5 000 руб., частично досрочное погашение 30 000 руб. Заемщик должен внести 35 000 руб.

- Если на счету недостаточно суммы для досрочного погашения, деньги остаются на счету и списываются плановыми платежами. Заявление аннулируется.

- Сумму для досрочного погашения можно узнать в интернет-банке, в офисе, по телефону горячей линии. Важно узнавать сумму не на дату обращения, а на дату, указанную в заявлении, поскольку проценты начисляются каждый день.

- Частично досрочное погашение уменьшает размер ежемесячного платежа, а не срок.

- Банк может потребовать досрочного возврата кредита, если общая задолженность по кредиту превышает 60 дней за последнее полгода или если целевой кредит использовался не по назначению.

- Просроченную задолженность банк имеет право списать с любого счета клиента.

- Неустойка за просрочки составляет 20% годовых от суммы задолженности.

Общие условия договора потребительского кредита

Индивидуальные условия

Для каждого кредитного продукта свойственны свои особенности, которые касаются начисления процентов, наличия обеспечения, условия целевого использования.

Кредит наличными

Выдается на любые цели, в том числе и на рефинансирование других кредитов.

Процентная ставка рассчитывается индивидуально для каждого клиента после рассмотрения документов. Льготными категориями клиентов, которые могут рассчитывать на снижение процентной ставки, являются:

- клиенты банка, имеющие вклад или положительную кредитную историю;

- участники зарплатного проекта;

- сотрудники компаний-партнеров;

- работники группы ВЭБ;

- сотрудники бюджетных организаций.

Процентная ставка повышается на 1,5% для отказавшихся от страховки на каждый вид страхования. Условие не распространяется на держателей зарплатных карт.

Большой залоговый кредит

Выдаётся для ремонта объекта недвижимости, который становится залогом. Это может быть квартира, дом с земельным участком, таунхаус, апартаменты, лофты.

Максимальная сумма кредита - до 70% от оценочной стоимости недвижимости, но не более 10 000 000 руб. для Москвы и области, 5 000 000 руб. - для остальных регионов. Процентная ставка зависит от суммы. Если сумма кредита находится в пределах 10 - 40% от стоимости жилья, процентная ставка составляет 16,5%, если от 40-70%, то 17,5%.

Ставка по займу изменяется в зависимости от категории клиента:

Отказ от страховки после подписания договора повысит ставку на 3%. Если застраховаться после подписания договора, снижение процентов не произойдёт.

Кредит наличными для неработающих пенсионеров

Выдаётся только пенсионерам по выслуге лет или по возрасту, если это основной источник дохода. Максимальную сумму кредита можно увеличить за счет привлечения созаемщика. Для этой кредитной программы увеличен максимальный возраст заемщика до 70 лет.

Процентная ставка от 15,9% годовых. Устанавливается для каждого индивидуально после оценки надежности и кредитоспособности.

Кредит наличным для военнослужащих

Оформляется для всех категорий военнослужащих. Чтобы увеличить максимальную сумму кредита, можно привлечь созаемщика. Процентная ставка по кредиту от 12,9% устанавливается для каждого клиента индивидуально после рассмотрения анкеты банком. Ставка повышается на 1,5% за отказ от страховки.

Рефинансирование

Специальный целевой кредит для рефинансирования кредитов в других банках. За счет объединения в один кредит нескольких и за счет снижения процентной ставки, кредитная нагрузка снижается. Процентная ставка по кредиту фиксированная. На момент выдачи займа она составляет 16,9%, после подтверждения целевого использования средств проценты снижаются до 11,9%. Подтвердить закрытие кредитов необходимо в течение месяца. Процентная ставка гарантируется только при наличии страхования от потери работы, от несчастных случаев и болезней.

Объединить можно до пяти кредитных продуктов:

- потребительский;

- автокредит;

- кредитная карта.

Обязательное условие – кредиты выданы не раньше 6 месяцев.

Требования к заемщику

Банк выдает займы клиентам, которые имеют постоянный источник дохода. Исходя из этого, у банка есть к заемщикам ряд требований:

- Гражданство РФ.

- Возраст 21 – 70 лет на момент окончания договора (максимальный возраст зависит от программы кредитования).

- Работодатель находится на территории РФ.

- Постоянная регистрация на территории РФ.

- Постоянная или временная прописка в регионе присутствия банка.

- Стаж на последнем месте работы - не менее 4-х месяцев.

- Общий трудовой стаж - не менее 1 года.

- Наличие личного мобильного телефона.

- Наличие рабочего телефона.

- Наличие стационарного номера телефона по месту пребывания/прописки или номер близкого родственника.

Если заемщик не соответствует хотя бы одному параметру, банк откажет в рассмотрении заявки.

Необходимые документы

Для подтверждения личности, уровня дохода и занятости необходимо предоставить в банк документы:

- Паспорт гражданина РФ.

- Второй документ, подтверждающий личность: водительское удостоверение, загранпаспорт, СНИЛС.

- Справка 2-НДФЛ или справка по форме банка, выписка по банковскому счету.

Для некоторых кредитных программ необходимы дополнительные документы:

- Кредитный договор, который рефинансируется.

- Копия трудовой книжки - для кредитов на сумму больше 300 000 руб.

- Приказ о назначении на должность - для руководителя организации.

- Справка из ПФ РФ о назначении пенсии или пенсионное удостоверение, справка о пенсионных отчислениях или выписка по банковскому счету - для пенсионеров.

- Удостоверение личности военнослужащего или контракт на прохождение службы - для военнослужащих.

Участники зарплатного проекта доход могут не подтверждать.

Способы оформления

Оформить кредит в Связь-Банке можно на сайте или в офисе. Срок рассмотрения зависит от кредитной программы. Максимально – 5 рабочих дней.

Через интернет

Для начала необходимо выбрать интересующий кредит, изучить его условия. На странице каждого вида кредита есть форма для подачи онлайн-заявки. В ней необходимо без ошибок заполнить все поля, проставить согласие с условиями обработки информации, подтвердить номер телефона с помощью смс-кода.

Заявка на сайте обрабатывается в течение дня. Ответ банк сообщает в sms или звонком. После этого необходимо прийти в офис с документами для дальнейшего оформления. Решение на сайте предварительное, поэтому после рассмотрения документов банк может отказать.

В офисе

В отделении банка кредитный эксперт самостоятельно заполняет анкету клиента, что поможет избежать ошибок, проверяет соответствие заемщика требованиям банка, наличие и подлинность документов, оценивает адекватность клиента. Отзывы клиентов подтверждают, что оформление кредита в офисе занимает не более 1 часа.

Способы получения

После подписания документов заемщик может получить деньги:

- На счёт.

- Наличными через кассу банка.

- Для договоров рефинансирования деньги могут быть перечислены непосредственно в кредитную организацию, где оформлен первоначальный договор.

Форма выдачи средств определяется до подписания документов, способ и реквизиты зачисления средств указываются в индивидуальных условиях кредитования.

Погашение кредита в Связь-Банке

Выбирая способ оплаты, необходимо учитывать не только удобство, но и наличие комиссии и длительность перевода. Задержка оплаты по вине сторонней организации не снимает ответственности с заемщика по уплате штрафов.

Платежи без комиссии:

Платежи с комиссией:

Необходимо проверять наличие комиссии и её размер до подтверждения перевода. Деньги вносятся с учетом комиссии.

Страховка кредитных продуктов

Связь-Банк предлагает заемщикам три вида страхования:

- Страхование жизни и здоровья.

- Страхование от рисков потери работы.

- Титульное страхование - страхование рисков, связанных с потерей собственности. Применяется при кредите с залогом недвижимости.

Любой вид страхования является добровольным и не влияет на одобрение кредита. Но отказ от страховки приведёт к увеличению процентной ставки. Клиент вправе выбрать любую страховую компанию, если она соответствует требованиям банка или застраховаться непосредственно при оформлении кредита в одной из компаний партнёров:

- АО «СОГАЗ»;

- ООО «Абсолют Страхование»;

- САО «ВСК»;

- ОАО СК «Альянс».

Страховка оформляется на весь срок кредитного договора и оплачивается за счет кредитных средств. Страховая сумма равняется сумме кредита, но не более 3 000 000 руб. Стоимость страховки составляет 0,125% от размера кредита.

До подписания договора страхования необходимо прочитать условия. Каждая страховая компания предоставляет свои условия. Особое внимание необходимо уделить перечню страховых случаев, порядку выплаты страховой суммы, условиям возврата страховки.

Связь-банк разработал кредитные программы с учётом всех потребностей клиента. Кредит наличными можно оформить на любые цели без обеспечения. Займ отличается гибкой процентной ставкой от 10% до 16,% и большим диапазоном сумм до 3 000 000 рублей. Пенсионеры и военнослужащие могут воспользоваться программами на специальных условиях. Действующие кредиты не будут учитываться при оценке кредитоспособности.

Пожалуйста, поддержите наш канал подпиской на него и лайком на эту публикацию.