Эта статья - продолжение цикла истории о том, как я взял ипотеку.

После получения одобрения ипотеки банком, я плотно занялся поиском квартиры. У меня на примете уже было несколько новых ЖК, в которых были сданы квартиры. Но один ЖК мне понравился больше, чем другие. Из преимуществ: сравнительно невысокая цена, хороший район, дом рядом с лесом, приемлемая для меня инфраструктура. Минус один - расстояние от Москвы 20 км. Но я привык жить в Подмосковье, поэтому этот минус был не столь значителен, по сравнению с плюсами.

На ЦИАН я нашёл около 10 квартир, которые потенциально мне подходили. Мой выбор пал на просторную студию 38 к.м. Продавец - женщина лет 30ти. Связавшись с ней, мы быстро договорись о встрече. На показе квартиры она предоставила выписку из ЕГРН, подтверждающую факт владения квартирой, и свой паспорт. Мы обсудили цену и договорились, что я вышлю ей список документов, которые будут нужны для проверки квартиры банком.

Список документов, которые нужно предоставить в банк для проверки квартиры

1. Паспорт продавца (копия всех страниц);

2. Выписка из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости;

3. Основание приобретения недвижимости (договор купли-продажи, ДДУ и т.п.);

4. Нотариальное заявление о том, что продавец не состоял в браке на момент приобретения квартиры (если состоял, нужны другие документы);

5. Выписка из финансово-лицевого счета (выдает управляющая компания);

6. Поэтажный план и экспликация к нему (выдает управляющая компания);

7. Выписка из домовой книги о зарегистрированных в квартире лицах (выдает управляющая компания);

8. Справка об отсутствии задолженности за жилищные и коммунальные услуги (выдает управляющая компания);

9. Справки из психоневрологического и наркологического диспансеров (обязательно для лиц старше 60 лет (требование банка), но крайне желательно запрашивать эти документы в любом случае, для вашего же спокойствия).

Сюрпризы от продавца

Заручившись поддержкой риелтора (тогда я думал, что этот специалист мне действительно нужен), мы запросили документы у продавца. Но тут начались странности. Узнав, что у меня ипотека (хотя я сразу озвучивал это еще при встрече), продавец отказалась отражать в договоре купли-продажи полную стоимость квартиры, чтобы не платить налог, так как собственность была получена всего два года назад. Для меня же данный вариант был неприемлем, учитывая все риски такой сделки.

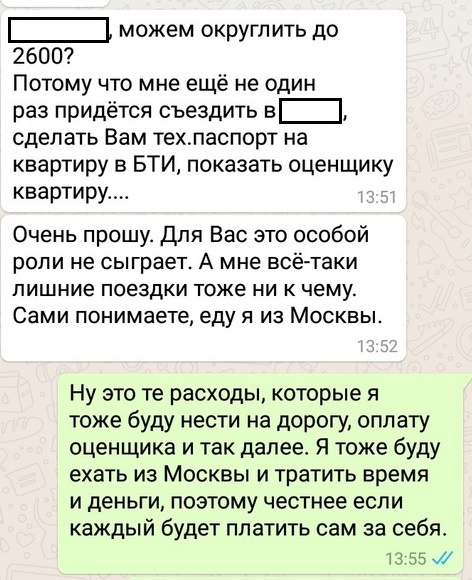

После долгих споров мы сошлись на том, что размер предполагаемого налога (48 тыс.руб.) мы разделим пополам. Для меня стоимость квартиры увеличится на 24 тыс.руб. Казалось бы, что может быть еще? Но тут продавец решила нагло продавить меня еще раз и увеличить стоимость квартиры ещё на 28 тыс.руб.:

Под натиском я уступил еще 6 тыс.руб., но отдавать последнюю двадцатку не хотелось уже принципиально:

Ожидаемо, ситуация еще больше усугубилась, когда продавец узнала, что я хочу, чтобы она предоставила справку из психоневрологического и наркологического диспансера. Но вы, наверное, уже поняли, почему я это сделал?

Вскоре мне стало понятно, что это не моя квартира, и пора бы посмотреть что-то еще. Наше с продавцом общение длилось в общей сложности несколько недель. За это время она вытянула из меня много внутренней энергии, поэтому, учитывая все обстоятельства, от сделки я отказался сам. Не покупать же квартиру на невыгодных для себя условиях?

Основываясь на моем первом опыте подбора квартиры для покупки, я могу дать вам несколько советов:

1. Будьте честны и порядочны друг с другом с самого начала. Если поняли, что продешевили при продаже, то так и скажите, не нужно водить покупателя за нос.

2. Сразу обсуждайте стоимость, которая будет закреплена в договоре купли-продажи. Если дом новый, многие продавцы хотят уклониться от налога на продажу квартиры;

3. Будьте готовы к тому, что для продажи квартиры нужно собрать не маленький список документов. Попросить справку из психоневрологического и наркологического диспансера это норма! Сегодня постеснялся, а завтра оказался без квартиры и денег.

Если вам понравилась статья, поддержите меня лайком, спасибо!