На прошлой неделе Аэрофлот порадовал своим отчетом за 9 месяцев текущего года. В целом впечатление положительное.

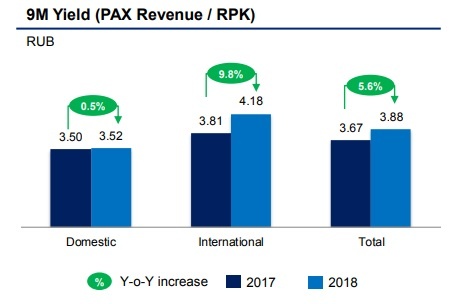

Доходные ставки (выручка с 1 пассажиро-километра) растут.

После ухода Трансаэро, большей частью, его долю отжали Аэрофлот, иностранные и прочие авиакомпании

и пассажиропоток растет дальше…

Планы у компании до 2023 года грандиозные

Проблемой для Аэрофлота являет рост цен на авиакеросин, в рублях он сейчас на хаях понятное дело. И будет расти дальше по нашим прогнозам.

Между ценой на керосин и нефть в долларах есть четкая корреляция.

Конечно, соотношение несколько меняется в зависимости от цены на нефть, при более дорогой нефти – относительная цена на керосин ниже.

Даже при росте цены на нефть к 100 долл., прибыль у Аэрофлота, по нашим прогнозам, будет расти из-за увеличения масштабов бизнеса.

Кстати, в следующем году, компания вводит новый стандарт МСФО 16, по которому операционный лизинг будет переведен из забалансовых счетов в баланс в актив и пассив, а также по нему расходы будут отображаться иначе – через амортизацию и финансовые расходы. Как заявляет Аэрофлот, это вызовет некую волатильность результата. Такие изменения уже сделали наши телекомы в этом году.

Подробности по отчетности за 9М 2018 Аэрофлота читайте – здесь.