Как и обещал, сегодня речь пойдёт о видах кредита: аннуитетном и дифференцированном. К моему великому сожалению финансовой грамотности не учат в школе, да и в зрелом возрасте никто не горит желанием забивать мозг цифрами. А очень зря, ведь в нашей стране самая актуальна пословица на все времена: "Не [обманешь] - не проживёшь". Поэтому банки активно взяли её себе на вооружение.

Во времена, не самые благоприятные для России, люди брали кредиты, потому что им нужны были деньги, никто не планировал свой бюджет и уж тем более не хотел заморачиваться с разными платами по кредиту. Именно поэтому потребительский кредит брался без лишних заморочек.

ОСНОВНЫЕ ПОНЯТИЯ

Проценты - денежные средства, которые банк просит за свои услуги

Тело кредита - сумма займа, которую вы взяли у банка

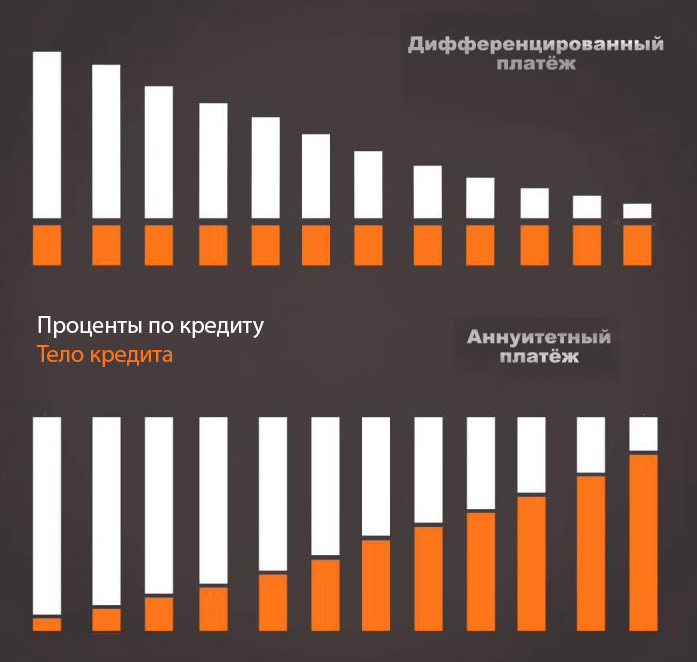

Дифференцированный платеж — менее выгодный вариант кредитования для банка, так как тело кредита будет уменьшаться фиксировано каждый платёж, а значит и процент с основного долга будет меньше. Платежи неравные, сначала большие, но со временем уменьшаются, так как уменьшается долг, а, следовательно, проценты.

Аннуитетный платеж — безопасный и выгодный для банка вариант вашего кредита, вам предлагают равные платежи каждый месяц, только в начале ваших выплат вы будете платить фиксированную процентную ставку за услуги банка (иногда она даже больше тела кредита), и после уплаты процентов оставшиеся сумма будет идти на оплату долга.

Проблема

Вот же очевидно, что дифференцированный кредит выгоднее и его нужно брать всегда. Это правда, но есть несколько неочевидных особенностей на данный момент. Так как платёж неравный, то население видеть в этом какой-то обман со стороны банка, и выбирают аннуитет, не потому что лучше разбираются в нём, а потому что у нём не нужно разбираться. Так банки со временем вовсе отказались от дифференцированной услуги потребительского, а потом и ипотечного кредитования, остались единичные банки, которые предоставляют подобный выбор.

Наш народ никогда не будет заранее разбираться со всеми условиями кредита, он начнёт своё расследование только, когда будет чуять явный подвох, такой уж менталитет. Поэтому, когда добрый кредитный менеджер спрашивал: "Какой вид кредита предпочитаете с равными суммами или большими?", то наши соотечественники естественно отвечали первое, потому что никто им толком не объяснил финансовую разницу этих видов, а сам и подавно не хотел в это влезать. Так всё фиксировано, точно никто и нигде не обманул. Или ... обманул?

Наглядность

В случае потребительских кредитов, то тут понятно, и срок не велик и экономия не такая большая, ну с ипотекой всё намного интересней.

ИСХОДНЫЕ ДАННЫЕ

Кредит 3 000 000 р

Процент 8,94%

Срок 25 лет (300 месяцев)

Первоначальный взнос 450000

Аннуитетный кредит

Мы платим 300 раз по 21 295р. А по итогу принесём в банк 6 387 637р, хотя брали всего 3 000 000, то есть переплатим 3 837 637. Не самое приятное нахождение в 25 летнем рабстве с более, чем 100% переплатой, а это я ещё процент взял очень низкий.

Дифференцированный кредит

Мы принесём в банк 5 409 037р, хотя брали всего 3 000 000, то есть переплатим 2 409 037. Сумма то меньше, но вот только пояски нужно будет затянуть, потому что первая выплата будет 27 862, а сравняется с аннуитетным только на ~85 месяце, но зато последняя выплата будет 8562. Вот только разница выплат может оказаться очень существенной для российской семьи.

В итоге мы имеем 1 428 600 р экономии с дифференцированным кредитом, но я повторюсь, что в российских реалиях каждая тысяча рублей играет роль в бюджете семьи, а поэтому люди и дарят банкам такие большие суммы. И если вы можете себе позволить подобный разгуляй по выплатам, то ищите банки с подобной услугой - это выгодно.

Получается, что современное положение россиян - это не только вина государства, но и чисто русского отношения к финансам. Люди грязнут в кредитах, не потому что банки в конец охренели, а потому что не имеют власти над собственным кошельком.

Вообще суммы переплат убийственные как ни крути, квартирный вопрос лично не изучал, но если вам интересно, что лучше копить или ипотека, то дайте знать лайками, комментариями и подписками, а я разберусь в этом вопросе. Спасибо за внимание!