В продолжение цикла статей про финансы, я решил написать статью о деньгах. Если вбить в гугле "деньги", то выводится безумное количество странных вещей. Давайте во всем этом "скопище" попробуем разобраться, а для этого мы погрузимся в сказку-прошлое:

В средние века в качестве обмена ценностей на что-либо выступали кусочки золота или серебра (реже меди), которые называли монетами и каждое государство делало их непохожими на остальные. С чего взялась такая ценность денег? Дело в том, что золота и серебра было мало, доставать его было трудно, и это был отличный эквивалент для обмена (нельзя было быстро увеличить количество денег в системе - для этого нужно было найти драгоценный металл), что позволяло не быстро обесцениваться товарам и услугам.

Однажды один умный человек Вася придумал давать деньги в долг, но не просто так, а под проценты, то есть Вася давал 100 монет Игорю, а через год Игорь должен был вернуть, скажем, 102 монеты. За год Игорю приходилось больше трудиться и зарабатывать больше, но подумайте вот над чем: а где Игорь взял две лишних монеты? У какого-нибудь Володи. Когда процесс кредитования разросся, получалось так, что почти все люди (и Игорь, и Володя) в стране брали в долг у одного Васи и со временем был придуман корпоративный Вася - Центральный банк государства. В какой-то момент все стали доверять Васе настолько, что вместо золота, Вася начал выдавать бумажку, на которой было написано: за эту бумажку можно получить столько-то и столько-то золота, но есть одно но: а кто может проверить сколько золота у Васи? Ответ: никто, поэтому со временем бумажек стало намного больше, чем золота, которое их покрывало. Так появились бумажные деньги. Но откуда взяться тем несчастным 2 лишним монетам, пусть и в виде бумажки? А неоткуда, поэтому каждый год люди влезают в еще большие долги. Иными словами, владельцы Центробанка, печатая деньги, выдают их в долг, а назад должны собрать на 2% больше, но вот чудо - вместо этих двух процентов они что-то заберут у должников. Недвижимость, машину, товары какие-либо - неважно, важно, что все в системе точно выиграть не смогут, так как вернуть система должна больше денег, чем в ней имеется. Эти 2 % порождают еще одного монстра - инфляцию. Все продавцы стремятся заработать больше, чем взяли в долг, и со временем цены на все товары растут.

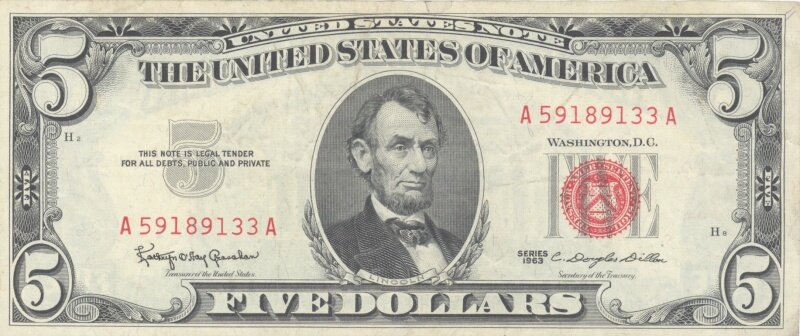

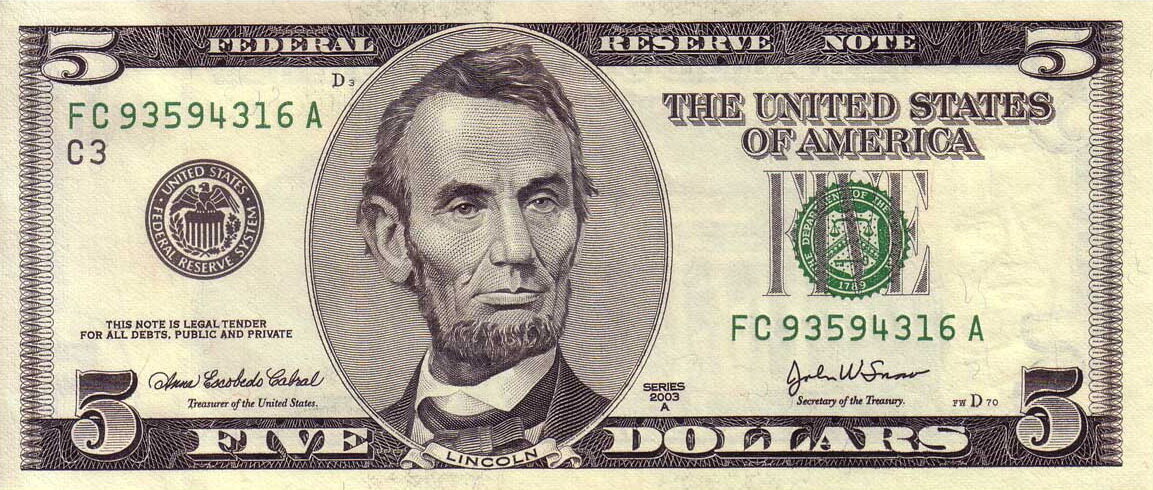

Куда при этом смотрит государство? - спросите Вы. Ведь Центробанк-то государственный, он подчиняется государству, а государство-то не допустит несправедливости. Правда? А вот и нет. Все крупные Центробанки мира (Федеральная Резервная Система в США, Евроцентробанк, и т.д.) - частные компании, которые напрямую не подчиняются никому. Они лишь следят за тем, чтобы денежная система, которую они создали, не лопнула, и потому каждый год отчитываются перед государством. Формально ни один глава ЦБ не подчиняется президенту или парламенту (они лишь могут главу ЦБ менять, но толку-то?). Центральные банки дают в долг обычным банкам или целым государствам. Что является гарантом выплаты долга от государства? Налоговые поступления граждан, а для обычных банков - грамотная финансовая политика. Два президента США пытались сделать Государственный центробанк (их, кстати, по случайному стечению обстоятельств обоих убили). Во времена Кеннеди даже успели напечатать доллары, на которых написано, что это обязательство не ФРС, а государства США.

На «долларах Кеннеди», как и на всех других предыдущих сериях банкнот казначейства США, вместо надписи «Federal Reserve Note» (билет Федерального резерва) присутствует надпись «United States Note» (билет Соединённых Штатов), печать и серийный номер отпечатаны красной краской, а не зелёной. Сравните две картинки снизу:

Что произошло с Кеннеди - всем известно.

Из-за знаний, о которых написано выше, некоторые люди в мире строят всякие теории заговоров, я их настроения не разделяю, но факт остается фактом: все деньги мира - кредитные. Центробанки выдают в долг под процент банкам, а те уже выдают кредиты компаниям, частным лицам или целым государствам. Под какой процент? А у всех разный. Существуют страны, в которых люди не хотят брать кредиты в банках и в них процентная ставка Центробанка колеблется около нуля или вообще отрицательная (Япония, Швейцария, Европейский союз - зона евро). В статье облигации я расскажу, как на таких вещах можно зарабатывать (carry trade).

Вернемся к нашей истории про Васю. Так как по словам Васи за каждой бумажкой лежало настоящее золото, то однажды некий Шарль де Голь в 1965 году собрал все доллары, которые были во Франции и потребовал от США взамен них золото. Эти действия привели к тому, что в 1976 году Вася отвязывает бумажки от золота и придумывает "свободный курс обмена валют". Данная история позволила даже цифровым кодам стать деньгами (о чем мы подробно поговорим в статье "криптовалюты - что это и зачем оно нужно"). Надеюсь, из всего написанного выше понятно, что деньги - это обязательства (Центробанка перед владельцем денег), но получить их можно, взяв обязательства на себя вернуть большую сумму. Если хотите разобраться во всем написанном выше лучше, то рекомендую вот это видео.

А что же происходит у нас ? Если Вам интересно - очень рекомендую почитать федеральный закон №86 о Российском Центральном банке . У нас все еще интереснее: Россия не может напечатать больше рублей, чем ее золотовалютные резервы (золото, валюта, вложения в иностранные долговые обязательства). А в чем выражается ЗВР? В долларах!

"Да, давайте отвяжемся от доллара", - кричат наши политики, но по закону нашего же центрального банка, в таком случае непонятно будет, сколько рублей может напечатать Россия (это все к вопросу экономической безопасности).

В Российской Федерации ставка рефинансирования ЦБ составляет 7,5% годовых, поэтому обычные коммерческие банки не смогут дать кому-либо кредит под процентную ставку ниже. Разница между 7,5% от ставки ЦБ и той ставкой, под которую банки выдают кредиты гражданам или компаниям - и есть заработок банка. В каждом банке есть такая услуга, как депозит - Вы даете банку деньги в долг и он Вам возвращает через год сумму с процентами. Естественно, ставка депозитов в коммерческих банках ниже ставки рефинансирования ЦБ (зачем брать у Вас, если можно взять в долг в центробанке).

Если Вам кто-то сулит стопроцентный доход, который превышает ставку ЦБ, задумайтесь - с высокой долей вероятности Вас обманывают. В следующей статье мы обсудим с Вами банковские депозиты: для каких целей они подходят, и действительно ли это надежное вложение денег.

Вывод: все деньги мира - кредитные, то есть кто-то кому-то дал их под процент. Как средство обмена одних товаров на другие, деньги очень удобный инструмент, но, как говорится, дьявол кроется в мелочах. Центробанк -> Коммерческий банк -> Физическое или Юридическое лицо - эта схема, которая работает во всем мире, поэтому необходимо ее понимать и знать все тонкости каждого перехода (для начала знать ставку рефинансирования ЦБ в своей стране) .