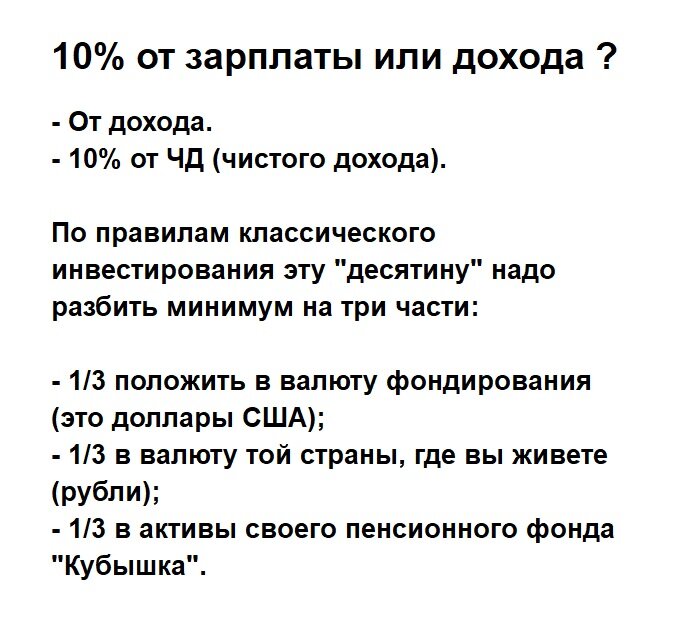

10% от зарплаты или дохода ?

К сожалению, от дохода. И вот почему.

Давайте четко разграничим пассивное инвестирование и активное.

Мой "пенсионный фонд "Кубышка" - образец пассивного инвестирования.

Постулаты:

- Откладывать каждый месяц небольшую сумму денег, которую не страшно потерять. Для меня 14 лет эта сумма была 3 тыс. рублей. С 2020 г. я поднял до 4,2 тыс. руб.

- Покупать активы, в основном дивидендные акции РФ. Держать минимум 3 года, чтобы пользоваться льготой НДФЛ. Конечно, возвращать на ИИС 13% от внесенных денежных средств.

- Не спекулировать, не "кормить брокера" комиссией. Не брать "плечи" (кредиты).

- Пользоваться "магией сложного процента", то есть реинвестировать приходящий денежный поток снова в покупку актива.

Что же пишут нам "Гуру инвестирования", сколотившие за 7 лет состояние в 20 млн. рублей. Так сейчас пишут в Телеграм каналах, создан некий идеал.

Сразу обращаю внимание, как правило, это мужчины или женщины с нереально красивой внешностью и такими же нереально красивыми ФИО. Сейчас, как известно, можно поменять паспорт и выбрать почти любую фамилию, имя, отчество. Но они не показывают 3-НДФЛ, свои реальные покупки, свой портфель. Потому что "деньги любят тишину". Я не согласен, деньги не любят тишину, они любят движение, открытость. Мы давно информационно открыты, ББ (большой брат) с помощью ББД (большой базы данных) знает о нас даже больше, чем мы сами, наши привычки, наши поступки.

Что же пишут "Гуру": "Вы зарабатываете 40 тыс. рублей в месяц, вам нужно, необходимо и достаточно, откладывать 4 тыс. рублей в месяц и формировать свой Пенсионный фонд из дивидендный акций или других активов".

В чем подвох?

Обращаемся к классикам, первоисточникам: 10% от ЧД (чистого дохода).

ЧД - остаток денег после всех трат, а не ваша зарплата!

Далее, по правилам классического инвестирования эту "десятину" надо разбить минимум на три части:

- 1/3 положить в валюту фондирования (это доллары США);

- 1/3 в валюту той страны, где вы живете (рубли);

- 1/3 в активы своего Пенсионного фонда "Кубышка".

Это ваша "линия обороны" от будущих трат. То есть доллары США и рубли копим и тратим на свои нужды, на большие покупки, держим на банковских счетах, чтобы пользоваться сложным процентом.

А "Кубышка" должна оставаться в неприкосновенности, как ваши деньги в ПФР! Вы не можете изъять свои отчисления в ПФР, по закону.

И вот уже картинка не такая красивая получается.

Вот она сермяжная правда жизни!

Чтобы откладывать 3 тыс. рублей в свой пенсионный фонд "Кубышка" ежемесячно, вы должны иметь доход в 100 тыс.рублей.

Каждый месяц откладывать 10 тыс. руб в три корзины: доллары США, рубли, "Кубышку".

Вот при таких "правилах игры" ваша "Кубышка" будет оставаться нераспечатанной.

К сожалению, таких людей не много, доходы не позволяют это делать на постоянной основе, поэтому большинство "обнуляется", тратит "Кубышку" на свои нужды. Начинают активно спекулировать, ребалансировать, брать "плечи" (кредиты). Согласно данным статистики, спекулятивный брокерский счет живет 9 месяцев и обнуляется.

Какие советы могу дать я, как ежемесячно откладывать небольшую сумму денег в активы? Ответ тривиален: повышайте доходы, снижайте расходы. Но делайте все по умному, не ведитесь на "фишки инфобизнеса".

Нет в Дзене золотых гор.

Статьи инфо-бизнесменов надо делить ровно на ДЕСЯТЬ!

Есть монетизация, небольшая, но приятная. Есть труд по написанию статьи. Есть воронка, где действуют свою правила достижения успеха.

Меня подключили к монетизации Яндекс.Дзена. Будут небольшие деньги, которые я буду направлять на покупку более рискованных активов, чем дивидендные акции РФ. "Золото собирается крупицами" (с, башкирская пословица). Результаты буду выкладывать в Дзене.

Всем здоровья, терпения в долгосрочном инвестировании, выдержать суету предновогодних покупок!

До встречи, для вас писал Юмагулов Ильшат, реальный человек, среднестатистический, живу и работаю в г.Уфа, Республика Башкортостан

Если вам понравилась моя статья, ставьте лайк и подписывайтесь на мой канал ЗДЕСЬ, чтобы не пропустить новые публикации