Продолжим поднятую тут тему торговли опционами в день экспирации.

Напомню, мы торгуем только лонг. Триггер входа - пересечение ценой нашего индикатора АТС. Фильтр - нахождение цены относительно дневного VWAP. Все индикаторы считаются по ценам опциона, не БА.

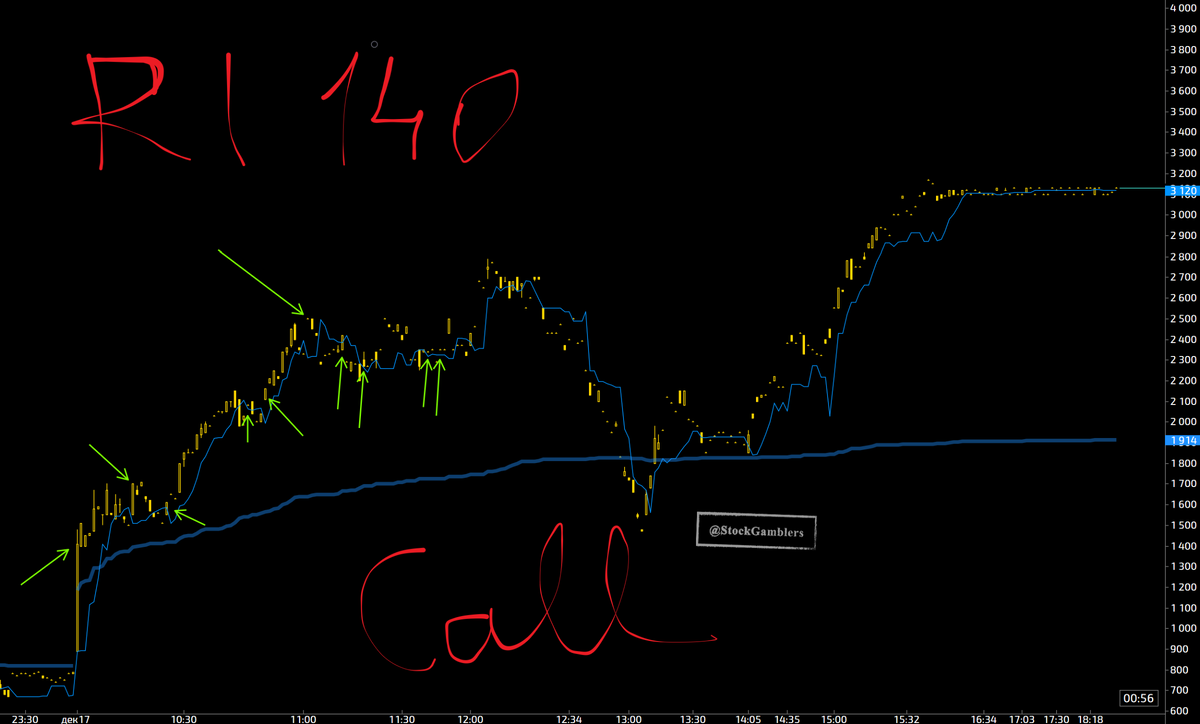

Страйк берем центральный.

Вчера фьючерс на индекс РТС (наш базовый актив) на свече открытия показал размах от 140190 до 141180. Таким образом, центральный страйк - 140.

Опять мы раздробили каждую долю депо, отведенную для торговли, на 10 одинаковых частей.

Наши входы и выходы представлены в таблице:

Достаточно рано мы загрузили все свои отведенные 10 частей. Средняя вышла 2084. Выход - 3120.

Наш чистый профит в итоге - 50%. Или на вложенные 10 000 руб. при депо размером 1 000 000 руб. прибыль составила 5 000 руб. Или 0,5%

Не забываем, что мы не знаем, куда пойдет цена. Поэтому набираем позицию как в коллах, так и в путах. С одним страйком. И что у нас со 140-ми путами?

А ничего. Наш фильтр в виде VWAP не позволил нам совершить ни одной сделки.

Итого: +0,5%.

Да, не 7,4%, как было в прошлый раз. Но и не было направленного движения базового актива. Многие говорили, что не будь движения, у нас будет минус. Минус - не минус, а пол-процента на дороге не валяются.

Общаемся в живую тут — www.teleg.run/stockgamblers

Запущен бесплатный канал транслирующий наши индикаторы — www.teleg.run/SGgroup_indicators

А на этом пока все.

¡Adiós!