Акции компании выросли за год на 40%. Многие аналитики склоняются к тому что ралли закончено и совсем скоро будет коррекция.

Тем не менее доходы компании продолжают рост из-за перехода к повторяющейся модели доходов, постепенно компания переходит к модели Saas. Я склоняюсь к росту так как считаю что компания выглядит скромно при сравнении с конкурентами в отрасли.

На мой взгляд эти факторы подтолкнут актив к новому ралли в 2021 году.

Финансы

Начну с Nadella, усилия по трансформации бизнеса продолжают приносить свои плоды для Microsoft и ее акционеров. Гигант программного обеспечения начал переход от своей традиционной модели лицензирования программного обеспечения к облачной модели периодических доходов примерно в 2015 году, и с тех пор его продажи постоянно растут.

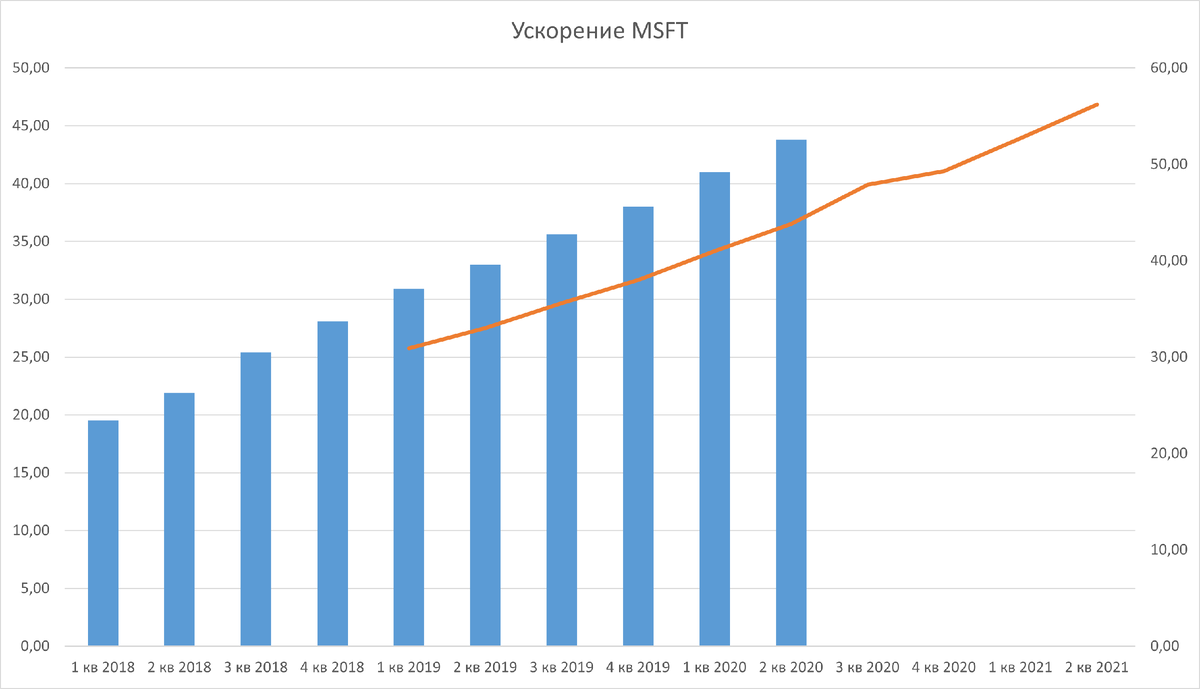

Если рассмотреть рост доходов компании по финансовым результатам, то несомненно прослеживается динамика роста выручки.

Для определения действительно ли ускоряется темп роста выручки я исключил базовый эффект в периоде с 2018-2020, рассматривая каждый квартал

Из построения видно, что предыдущая тенденция (синяя гистограмма) роста выручки гораздо сильнее текущей тенденции (оранжевая кривая). Я делаю вывод что скорость роста выручки в облачных вычислениях замедляется. Это связано с переходом на повторяющуюся бизнес - модель получения выручки.

Компания полностью не раскрывает получаемы доходы от своих сервисов и получить полную картину не представляется возможным.

На сегодня Azure приносит компании 48%. О влиянии на выручку компании от Azure я писал ранее здесь, рекомендую ознакомиться.

Постоянно растущие доходы компании в конечном итоге заверят инвесторов в том что импульс сохранился и в ближайшем обозримом будущем компания покажет рост

Медведи

Рассуждая с медвежьей точки зрения компании выросла до своих максимумов и просит инвесторов платить завышенную цену.

С переходом на новую бизнес-модель компания находится между разработчиками и поставщиками лицензионных решений и компаниями с повторяющейся бизнес-моделью.

Мультипликатор P/S несколько выше компаний компаний с традиционном обеспечением ПО и ниже компаний которые находятся в сегменте повторяющихся доходов.

Это предполагает что компания начнет торговаться гораздо выше при постепенном увеличении прибыли от Saas и тем самым оценка компании будет повышаться, привлекая все больший инвестиционный капитал в течении нескольких лет.

Заключение

Несмотря на рост компании в 40% в 2020 году инвесторы сильно не обеспокоены. Из года в год компания демонстрирует рост доходов, увеличение продаж услуг с повторяющимися доходами.

Эти факторы указывают что Microsoft является компанией роста и в долгосрочной перспективе выглядит привлекательно.

У меня открыта позиция по этой акции и с момента написания статьи Azure цена выросла на 1.8 %. Я продолжу увеличивать позиции по этой компании

Подписывайтесь на канал @Global White Investment, пишите коментарии