Когда я написала статью про увеличение потенциального годового дохода по патенту многие в комментариях не совсем поняли как я получила общую сумму налогов и почему из рассчитанной суммы по патенту я не выделила отдельно сумму страховых взносов и 1% по страховым взносам.

Я решила подробно объяснить про возможность уменьшения страховых взносов и показать полный порядок расчета. Также отмечу, что в данной статье буду рассматривать Индивидуального предпринимателя без работников (если ИП с работниками, то патент можно уменьшить на 50%).

Сначала напомню, что в 2020 году стоимость патента нельзя было уменьшать на сумму уплаченных фиксированных страховых взносов и Индивидуальный предприниматель должен был платить отдельно сумму страховых взносов и отдельно сумму по патенту.

Теперь с 2021 года предприниматель может уменьшить стоимость патента на сумму уплаченных страховых взносов. В 2021 году сумма страховых взносов составит 40 874 рублей плюс надо будет оплатить 1% с суммы дохода (потенциального годового дохода по патенту), который выше 300 000 рублей.

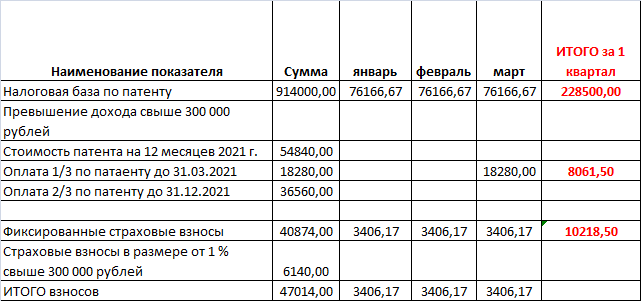

Предположим, в нашей ситуации налоговая база по патенту предпринимателя за оказание услуг по разработке программ для ЭВМ и баз данных составила 914 000 рублей. Стоимость патента за 2021 год составит 914 000 * 6% = 54 840 рублей. При этом наши обязательные платежи - это фиксированные страховые взносы за 2021 год - 40 874 рублей и 1% свыше дохода в 300 000 рублей - 6 140 рублей (914 000-300 000 = 614 000 рублей, 614 000 * 1% = 6 140 рублей). Итого взносов 47 014 рублей.

Если предприниматель уплатит (в пределах исчисленных сумм) фиксированные страховые взносы (в т.ч. 1% свыше 300000 рублей) в данном налоговом периоде, то сумму налога по патенту (исчисленную за налоговый период) можно уменьшить на сумму этих фиксированных страховых взносов.

Если не брать во внимание нюансы, то получится, что оплатив фиксированные страховые взносы в размере 47 014 рублей (в нашем примере), оплатить патент нужно будет только в сумме 7 826 рублей (54 840 рублей - 47 014 рублей = 7 826 рублей).

Теперь о нюансе.

Налоговым периодом по патенту в 2021 году признается календарный месяц (если патент выдан на срок менее календарного года, то налоговым периодом признается срок, на который выдан патент) (статья 346.49 НК РФ).

Понятно, что если мы приобретаем патент на месяц или квартал или на любой другой срок до года (на срок до 11 месяцев включительно), то для того чтобы стоимость патента уменьшить на стоимость страховых взносов, надо за этот период оплатить страховые взносы и подать уведомление об уменьшении патента либо написать заявление на возврат, если взносы оплатили позже.

Если же мы приобретаем патент на год, то получается, что в данном случае налоговым периодом признается календарный месяц, а это значит, что оплачивать фиксированные страховые взносы нужно будет ежемесячно (ведь стоимость патента сможем уменьшить если взносы уплачены в данном налоговом периоде в пределах исчисленных сумм).

Может быть это все-таки небольшой пробел в Налоговом Кодексе и фразу по пункту 2 статьи 346.49 НК РФ заменят на "на срок менее или равного календарному году", тогда не будет такой "заморочки" с ежемесячным расчетом фиксированных страховых взносов.

Теперь пробуем сделать расчеты для нашего случая, если так ничего и не изменят.

Напомню, что если патент получаем на 1 год, то патент нужно оплатить в размере 1/3 в срок до 90 дней с начала действия патента и в размере 2/3 в срок до окончания года.

Рассмотрим наш пример. Стоимость нашего патента 54 840 рублей. Значит до 30.03.2021 года надо оплатить 18 280 рублей и до 31.12.2021 г. платим 36 560 рублей.

Теперь ежемесячные платежи. Для того чтобы они уменьшили стоимость патента их надо платить ежемесячно. Ежемесячно оплачиваем 40 874 рублей / 12 = 3 406,17 - взносы за январь, февраль, март и т.д. Всего взносов за 1 квартал 2021 года получится 3406,17+3406,17+3406,17 = 10 218,50 рублей. До 30 марта 2021 года должны будем сделать первый платеж по патенту, а значит подав уведомление на уменьшение патента, доплатить придется 18 280-10 218,50 = 8061,50 рублей.

С апреля платим также ежемесячно фиксированные страховые взносы по той же схеме. Кроме этих взносов с апреля месяца добавляется оплата 1% страхового взноса при доходе свыше 300 000 рублей, ведь именно в этом месте будет превышен порог в 300 000 рублей. В апреле взносов 1% с дохода свыше 300 000 рублей будет уплачено 46,67 рублей, а далее ежемесячно по 761,66 рублей. Т.е. общая сумма взносов фиксированных и 1% свыше 300 000 рублей составит в апреле 3 452,83 рублей, а далее до декабря ежемесячно 4 167,83 рублей (3 406,17 - фикс, плюс 761,66 - 1% с дохода свыше 300 000 рублей). Таким образом с апреля по декабрь 2021 г. общая сумма взносов в данной ситуации составит 36 795,50 рублей.

Напомню, что по патенту мы должны будем оплатить до конца декабря 2021 года сумму в 36 560 рублей. А взносов мы оплатим к этому времени 36 795,50 рублей. Это значит, что подав уведомление об уменьшении патента, платить по патенту мы больше не будем, а сумму переплаты за этот период в 235,5 рублей надо будет возвращать по заявлению.

Вот такой сложный расчет!

Я его сделала в Excel, прикладываю выкладку, кому интересно.

Но я все-так очень надеюсь, что все окажется не так, и обязательно выйдут разъяснения или формулировку в НК РФ уточнят и не придется делать таких сложных и никому не нужных расчетов, а кроме этого ежемесячно уплачивать страховые взносы ИП.