После автоматизации торговой стратегии, основанной на использовании горизонтальных уровней, я решил подобрать для робота наиболее прибыльный актив-основу, для чего провожу тесты на исторических котировках.

Сразу после завершения разработки Тома, я выставил наугад макро-настройки робота и получил прибыль на валютной паре. Теперь пришло время попробовать разные инструменты и подобрать лучшие настройки.

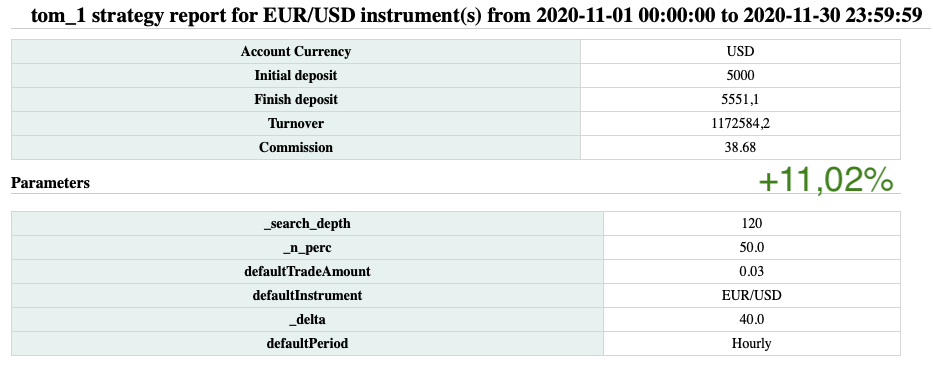

Контрольный тест: Валюта

В качестве отправной точки я протестирую Тома на валютной паре.

Результат тестирования EUR/USD: +18,36% за месяц, 17 позиций.

Выбор оптимального лота имеет место — можно и нужно рассчитать размер лота для реальной работы, поскольку абсолютная и относительная просадка позволяют мультиплицировать позиции и увеличить потенциальную прибыльность, но нужно проводить еще тесты.

Примечание: для всех торговых инструментов ниже будет использоваться равный объем позиций, чтобы исключить дифференциацию прибыльности работы алгоритма из-за разницы торгового лота. То есть, лот может отличаться, но не объем.

Пробный тест: Нефть

Следующий тест: фьючерсы на нефть марки Brent, также за месяц.

Результат тестирования BRENT.CMD/USD: +16,88% за месяц, 18 позиций.

Любопытно, что некоторые уровни для этого теста по времени совпали с предыдущим тестом — очевидно участие доллара в паре :)

Тестирование на нефтяных фьючерсах также показывает, что, с одной стороны, можно увеличить доходность за счет использования нескольких копий робота на разных инструментах, с другой — стоит выбирать инструменты не содержащих одну и ту же базовую / котируемую пару.

Пробный тест: Золото

Теперь Золото в паре с долларом США также за ноябрь.

Результат тестирования XAU/USD: -13,08% за месяц, 18 позиций.

Дополнительное тестирование должно выявить конкретные проблемные паттерны поведения рынка, которым, вероятно, соответствуют ситуации затухания движения рынка и некоторые разворотные модели. На основе этого можно будет улучшить базовый алгоритм, повысить прибыльность.

Пробный тест: Индексы

Протестирую самый известный индекс, за тот же месяц.

Результат тестирования USA500.IDX/USD: +27,34% за месяц, 11 позиций.

Для этого инструмента получилось мало позиций, даже при исторически высокой волатильности для инструмента за ноябрь.

Тестирование на S&P500 подталкивает к тому, что необходимо пробовать менять глубину поиска уровней (параметр Depth), которую я принял константой как и таймфрейм для всей серии тестов, чтобы посмотреть на работу стратегии.

Итоги

Основной вывод: торговая стратегия, вложенная в робота, может быть прибыльной, если верно подобрать пару и инструмент.

Изначально, признаюсь, я надеялся получить удовлетворительный результат всего в 1-2 тестах и отталкиваясь от этого выбора совершенствовать стратегию, но вышло даже лучше, что, в прочем, не меняет планов на следующий шаг.

Полученные результаты и наблюдения из первичных тестирований, которые приведены выше, я расширю на более длительные периоды, выделю основные достоинства и недостатки. Модификация или запуск на риал-тайм тестирование — читайте в следующей записи.