Продолжаем следить за последствиями самого крупного поглощения в секторе телекоммуникаций за последние годы. Сегодня разберем финансовые и операционные результаты за третий квартал и девять месяцев компании «Ростелеком», а также постараемся определить перспективы движения котировок.

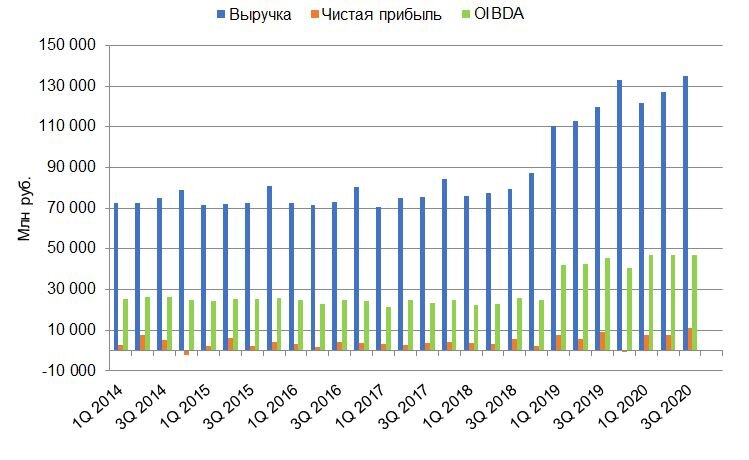

Развитие новых высокотехнологичных направлений продолжает приносить плоды. Финансовые результаты продолжают демонстрировать устойчивый рост. Выручка за третий квартал по отношению к аналогичному периоду годом ранее выросла на 13%. Показатель OIBDA прибавил 17%. Чистая прибыль увеличилась на 31%. Ключевыми сегментами роста бизнеса остаются мобильная связь и цифровые сервисы.

В сравнении с результатом годом ранее, рост выручки от мобильных услуг составил 14%. Количество активных пользователей мобильного интернета выросло на 25,5%, рост трафика данных составил 54,5%. Выручка в сегменте b2c прибавила 7%, абонентская база ШПД выросла на 2,7%. Рост выручки в сегменте b2b/g составил 23%, b2o – 12%.

В расчете за 9 месяцев наблюдаем крупную прибавку в 64% по выручке от цифровых сервисов. Кроме телефонии положительная динамика прослеживается во всех сегментах (снижение в телефонии в разы компенсируется прибавкой по цифровым сервисам). За 9 месяцев выручка прибавила 12%.

Свободный денежный поток остается в положительной зоне, что, учитывая высокий уровень долговой нагрузки, имеет особую важность на сегодня. Коэффициент «Чистый долг/OIBDA» долгосрочно остается около отметки 2,0х.

Положительной новостью является увеличение прогноза роста выручки и OIBDA до «не менее 9%». Напомним, что ранее прогноз компании составлял скромные 5%. Динамика в расчете за 9 месяцев подтверждает высокую вероятность реализации данного прогноза.

После поглощения «Tele2» одной из главных проблем для «Ростелекома» стала высокая долговая нагрузка. Учитывая стабильный рост финансовых результатов, мы не считаем это существенной проблемой в долгосрочном периоде. Положительными факторами касательно данного вопроса выделим сбалансированность по времени и 100% долю рублевых обязательств.

Акции «Ростелеком», на наш взгляд, остаются перспективной долгосрочной инвестиционной идеей.

Компания продолжает наращивать свое присутствие в новых высокотехнологичных направлениях, в которых на сегодня отсутствуют крупные игроки. Так как в целом по российскому рынку мы видим наличие существенных рисков в перспективе ближайших месяцев, целесообразность формирования позиций по текущий цене носит лишь частичный характер. Неопределенности добавляет ситуация с дивидендами. С одной стороны, компания выплачивает минимум в 5 рублей на акцию и в последнее время появились признаки того, что их размер вырастет в связи с ростом свободного денежного потока (Согласно дивидендной политике, на выплаты приходится не менее 75% СДП или 5 рублей на акцию). С другой стороны, при превышении коэффициентом «Чистый долг/OIBDA» значения 2,5, совет директоров может отклониться от данных параметров (обновление дивидендной политики ожидается в следующем году, переоценка бумаг рынком во многом будет зависеть от данного события). Вероятно, в ближайшие месяцы рынок предоставит более привлекательные цены по данной бумаге. Приемлемым уровнем для активных покупок обыкновенных акций мы считаем значения ниже 85 рублей за акцию.